Secondo il Rapporto Sulla Stabilità Finanziaria pubblicato recentemente dalla Banca d’Italia, nel primo trimestre dell’anno è proseguita la fase di debolezza dell’economia mondiale, ma emergono segnali di miglioramento. Le stime di crescita per il 2023 continuano a prefigurare un

deciso rallentamento, ma meno marcato rispetto alle previsioni dello scorso autunno. Il ciclo economico risente delle pressioni inflazionistiche ancora elevate, del connesso rialzo dei tassi di interesse e delle tensioni geopolitiche.

Le principali fonti di vulnerabilità per il sistema bancario continuano a discendere dalle deboli

prospettive macroeconomiche e dall’incertezza del quadro geopolitico internazionale, aggravate

dal perdurare del conflitto in Ucraina. L’impatto diretto delle recenti tensioni sui mercati bancari

internazionali conseguenti alla crisi di alcuni intermediari negli Stati Uniti e in Svizzera appare limitato. Rimangono tuttavia oggetto di attenzione le possibili conseguenze connesse con il grado di dipendenza dalle fonti di raccolta meno stabili e con la rilevanza delle perdite potenziali sul portafoglio titoli.

Nella seconda metà del 2022 la qualità degli attivi non ha manifestato segnali di peggioramento, ma l’incremento dei prezzi dell’energia e quello dei tassi di interesse potranno produrre effetti sulla capacità di onorare il servizio del debito sia delle aziende operanti nei settori più esposti ai rincari energetici, sia dei debitori con una significativa quota di prestiti a tasso variabile .

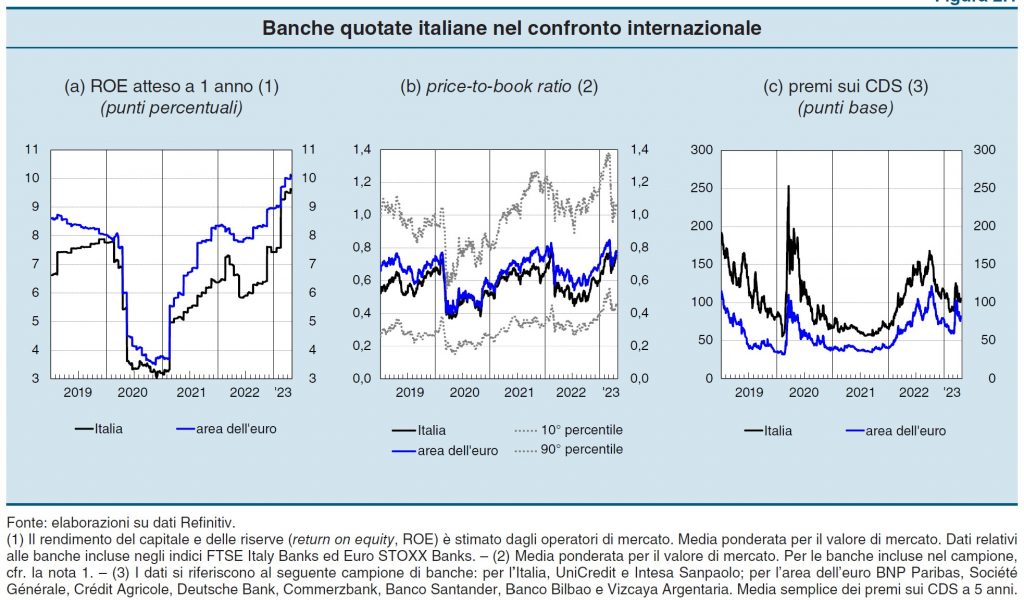

La redditività è migliorata, guidata dalla crescita del margine di interesse e, in misura minore, dalla riduzione delle rettifiche su crediti. La patrimonializzazione è leggermente aumentata, restando su livelli superiori a quelli del periodo antecedente la pandemia.

La ricomposizione della provvista degli intermediari verso passività relativamente più onerose, come i depositi a termine e le obbligazioni, sta generando pressioni al rialzo sul costo della raccolta; sull’entità di quest’ultimo peseranno anche la necessità di sostituire una parte dei fondi acquisiti con la terza serie di operazioni mirate di rifinanziamento a più lungo termine (Targeted Longer‑Term Refinancing Operations, TLTRO3) e l’esigenza, per le banche di maggiore dimensione, di emettere strumenti idonei a soddisfare il requisito minimo di fondi propri e passività soggette a bail-in (minimum requirement for own funds and eligible liabilities, MREL).

Nel secondo semestre del 2022 il flusso di nuovi crediti deteriorati in rapporto a quelli in bonis

(tasso di deterioramento) per le banche italiane era pari all’1 per cento, stabile rispetto alla fine del primo semestre . Tra le imprese, quelle che avevano ottenuto una moratoria legislativa si confermano le più rischiose, con un tasso di deterioramento al 2,8 per cento, in riduzione nel confronto con la fine dello scorso anno. Per le aziende con soli prestiti garantiti il valore dell’indicatore risulta analogo a quello relativo alle imprese non beneficiarie di alcuna misura di sostegno1.

Nell’anno sono state effettuate operazioni di cessione di crediti deteriorati per circa 20 miliardi

di euro, in linea con il 2021. Unitamente al basso tasso di deterioramento dei prestiti, ciò ha

contribuito all’ulteriore flessione delle consistenze di questa tipologia di attivi, la cui incidenza sul totale dei finanziamenti (non-performing loans ratio, NPL ratio), al netto delle rettifiche di valore, si è leggermente ridotta all’1,5 per cento.

In dicembre il tasso di copertura dei crediti deteriorati presenti nei bilanci degli intermediari italiani era al 49,7 per cento. Nello stesso mese l’incidenza dei prestiti in stadio 2 della classificazione IFRS 9 sul totale dei prestiti in bonis ammontava al 10,0 per cento, in calo negli ultimi sei mesi, ma ancora su un livello più elevato rispetto a quanto osservato prima della pandemia; permane una differenza nella quota di crediti in stadio 2 tra banche significative e quelle meno significative, pari al 10,5 e al 10,1 per cento, rispettivamente2.

Nonostante negli ultimi due anni gli eccezionali rincari dei prodotti energetici abbiano influenzato in modo determinante i costi operativi, la produzione e la redditività delle imprese europee più esposte, finora non si è osservato un rilevante impatto sulla qualità del credito di queste aziende

Nella seconda metà del 2022 la vulnerabilità delle banche italiane derivante dalle esposizioni

immobiliari si è mantenuta su livelli contenuti. Ciò vale anche per i crediti al comparto immobiliare commerciale (commercial real estate, CRE), relativamente più rischiosi . Con riferimento alle nuove erogazioni, la quota dei finanziamenti con un rapporto tra l’ammontare del prestito e quello dell’immobile a garanzia (loan-to-value ratio, LTV) maggiore dell’80 per cento è pari al 13 per cento, in riduzione di 2 punti percentuali nel confronto con l’anno precedente .

Le proiezioni bankit del tasso di deterioramento dei prestiti, coerenti con lo scenario macroeconomico di base pubblicato dalla Banca d’Italia nel Bollettino economico di gennaio, ne indicano per il 2023 un significativo incremento sia per le famiglie sia per le imprese, guidato in particolar modo dalla crescita del costo del credito; il tasso rimarrebbe comunque inferiore a quello osservato in precedenti episodi di crisi.

Secondo il Rapporto Sulla Stabilità Finanziaria pubblicato recentemente dalla Banca d’Italia, nel primo trimestre dell’anno è proseguita la fase di debolezza dell’economia mondiale, ma emergono segnali di miglioramento. Le stime di crescita per il 2023 continuano a prefigurare un

deciso rallentamento, ma meno marcato rispetto alle previsioni dello scorso autunno. Il ciclo economico risente delle pressioni inflazionistiche ancora elevate, del connesso rialzo dei tassi di interesse e delle tensioni geopolitiche.

Le principali fonti di vulnerabilità per il sistema bancario continuano a discendere dalle deboli

prospettive macroeconomiche e dall’incertezza del quadro geopolitico internazionale, aggravate

dal perdurare del conflitto in Ucraina. L’impatto diretto delle recenti tensioni sui mercati bancari

internazionali conseguenti alla crisi di alcuni intermediari negli Stati Uniti e in Svizzera appare limitato. Rimangono tuttavia oggetto di attenzione le possibili conseguenze connesse con il grado di dipendenza dalle fonti di raccolta meno stabili e con la rilevanza delle perdite potenziali sul portafoglio titoli.

Nella seconda metà del 2022 la qualità degli attivi non ha manifestato segnali di peggioramento, ma l’incremento dei prezzi dell’energia e quello dei tassi di interesse potranno produrre effetti sulla capacità di onorare il servizio del debito sia delle aziende operanti nei settori più esposti ai rincari energetici, sia dei debitori con una significativa quota di prestiti a tasso variabile .

La redditività è migliorata, guidata dalla crescita del margine di interesse e, in misura minore, dalla riduzione delle rettifiche su crediti. La patrimonializzazione è leggermente aumentata, restando su livelli superiori a quelli del periodo antecedente la pandemia.

La ricomposizione della provvista degli intermediari verso passività relativamente più onerose, come i depositi a termine e le obbligazioni, sta generando pressioni al rialzo sul costo della raccolta; sull’entità di quest’ultimo peseranno anche la necessità di sostituire una parte dei fondi acquisiti con la terza serie di operazioni mirate di rifinanziamento a più lungo termine (Targeted Longer‑Term Refinancing Operations, TLTRO3) e l’esigenza, per le banche di maggiore dimensione, di emettere strumenti idonei a soddisfare il requisito minimo di fondi propri e passività soggette a bail-in (minimum requirement for own funds and eligible liabilities, MREL).

Nel secondo semestre del 2022 il flusso di nuovi crediti deteriorati in rapporto a quelli in bonis

(tasso di deterioramento) per le banche italiane era pari all’1 per cento, stabile rispetto alla fine del primo semestre . Tra le imprese, quelle che avevano ottenuto una moratoria legislativa si confermano le più rischiose, con un tasso di deterioramento al 2,8 per cento, in riduzione nel confronto con la fine dello scorso anno. Per le aziende con soli prestiti garantiti il valore dell’indicatore risulta analogo a quello relativo alle imprese non beneficiarie di alcuna misura di sostegno1.

Nell’anno sono state effettuate operazioni di cessione di crediti deteriorati per circa 20 miliardi

di euro, in linea con il 2021. Unitamente al basso tasso di deterioramento dei prestiti, ciò ha

contribuito all’ulteriore flessione delle consistenze di questa tipologia di attivi, la cui incidenza sul totale dei finanziamenti (non-performing loans ratio, NPL ratio), al netto delle rettifiche di valore, si è leggermente ridotta all’1,5 per cento.

In dicembre il tasso di copertura dei crediti deteriorati presenti nei bilanci degli intermediari italiani era al 49,7 per cento. Nello stesso mese l’incidenza dei prestiti in stadio 2 della classificazione IFRS 9 sul totale dei prestiti in bonis ammontava al 10,0 per cento, in calo negli ultimi sei mesi, ma ancora su un livello più elevato rispetto a quanto osservato prima della pandemia; permane una differenza nella quota di crediti in stadio 2 tra banche significative e quelle meno significative, pari al 10,5 e al 10,1 per cento, rispettivamente2.

Nonostante negli ultimi due anni gli eccezionali rincari dei prodotti energetici abbiano influenzato in modo determinante i costi operativi, la produzione e la redditività delle imprese europee più esposte, finora non si è osservato un rilevante impatto sulla qualità del credito di queste aziende

Nella seconda metà del 2022 la vulnerabilità delle banche italiane derivante dalle esposizioni

immobiliari si è mantenuta su livelli contenuti. Ciò vale anche per i crediti al comparto immobiliare commerciale (commercial real estate, CRE), relativamente più rischiosi . Con riferimento alle nuove erogazioni, la quota dei finanziamenti con un rapporto tra l’ammontare del prestito e quello dell’immobile a garanzia (loan-to-value ratio, LTV) maggiore dell’80 per cento è pari al 13 per cento, in riduzione di 2 punti percentuali nel confronto con l’anno precedente .

Le proiezioni bankit del tasso di deterioramento dei prestiti, coerenti con lo scenario macroeconomico di base pubblicato dalla Banca d’Italia nel Bollettino economico di gennaio, ne indicano per il 2023 un significativo incremento sia per le famiglie sia per le imprese, guidato in particolar modo dalla crescita del costo del credito; il tasso rimarrebbe comunque inferiore a quello osservato in precedenti episodi di crisi.