Da quando la moratoria è stata varata per minimizzare gli effetti della pandemia sull’economia reale, il 39,4% delle PMI garantite dai Confidi Maggiori ha presentato domanda di moratoria per la sospensione delle rate dei finanziamenti.

È quanto emerge dalla ricerca“Confidi e moratoria” realizzata da CRIF e svolta in collaborazione con il prof. Lorenzo Gai dell’Università degli Studi di Firenze per comprendere gli impatti della moratoria applicata alle posizioni affidate dai Confidi Maggiori.

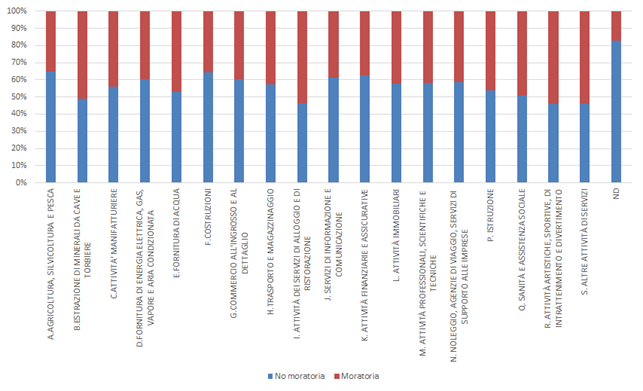

In uno scenario in cui il ruolo dei Confidi continua ad essere fondamentale per sostenere l’accesso al credito delle imprese domestiche, i dati relativi alla richiesta di moratoria ripartiti per settore di attività economica (ATECO) sembrano coerenti con l’andamento dei comparti maggiormente colpiti dal Covid-19.

Nello specifico i primi tre settori sono infatti rappresentati da “Altre attività di servizi” (comprendente varie attività tra cui i servizi per la persona quali parrucchieri, centri estetici, ecc.), “Attività artistiche, sportive, intrattenimento e divertimento”, “Attività di servizi di alloggio e ristorazione”, tutte con una quota superiore al 50% del totale (54,2%, 53,9% e 53,8% rispettivamente).

Seguono le imprese attive nei settori della “Salute e assistenza sociale” e nella “Estrazione mineraria, cave e torbiere”, con una quota prossima al 50%.

Tra i settori meno coinvolti nella richiesta di sospensione delle rate, invece, troviamo i settori “Agricoltura, silvicoltura e pesca” e “Attività finanziarie e assicurative” con percentuali del 35% e del 37% circa rispettivamente.

“Le prospettive economiche delle imprese per il 2021 sono in miglioramento rispetto al 2020 ma non ancora ai livelli pre-crisi, soprattutto per quanto riguarda il fatturato che prevediamo attestarsi al -3,1% nel 2021 rispetto al 2019, mentre l’EBITDA MARGIN dovrebbe far segnare un a un -0,4%. Inoltre i free cash flow saranno ancora mediamente negativi per tutto il 2021. In tale scenario il ruolo dei Confidi sarà quantomai fondamentale nell’accompagnare le imprese in un percorso di ripresa dell’attività economica e di sviluppo digitale e sostenibile, secondo quanto previsto dal PNRR. Bisognerà però guardarle con una vista più ampia, fortemente guidata dai dati e con un approccio più forward looking rispetto al passato. In particolare, i Confidi dovranno continuare a investire nell’evoluzione dei sistemi e processi di valutazione e gestione per migliorare la capacità di analisi dell’impresa e nell’offerta di servizi per sviluppare la relazione oltre il supporto per l’accesso al credito”, commenta Antonio Vito Furio, Credit Union, Local Bank and Guarantee Consortium Market Director – CRIF.

Confidi e moratoria: la concentrazione della moratoria per settore

Fonte: CRIF

Analizzando la correlazione tra il profilo di rischio di credito (misurato sulla base del credit bureau score di CRIF) e la richiesta di moratoria emerge che le imprese appartenenti alle classi a maggiore affidabilità sono anche quelle che, avendo maggiori flussi di cassa prospettici ed essendo meno impattate dalla pandemia, hanno mostrato un minor interesse nei confronti della moratoria. Tra queste, nello specifico, le classi aventi un bad rate prossimo al 2% annuo o inferiore.

Tuttavia, laddove tali soggetti hanno aderito alla moratoria hanno anche optato per congelare il rimborso di rate con un peso particolarmente rilevante rispetto all’esposizione debitoria; la percentuale di imprese che hanno congelato una rata con una incidenza superiore al 10% dell’esposizione è fino a 5 volte superiore a quella rilevata nelle classi di rischio peggiore. In particolare, nei settori del “Commercio all’ingrosso”, “Commercio al dettaglio».

Evidentemente i timori relativi alle ricadute del Covid 19 e la scarsa visibilità sulla ripresa fino ai primi mesi del 2021 hanno spinto le imprese (anche in possesso di qualità creditizia elevata) a richiedere la moratoria su una quota più elevata dei finanziamenti rateali esistenti.

LE PREVISIONI POST MORATORIA

Dallo studio CRIF emerge anche che, con il passare del tempo, si stanno progressivamente restringendo le condizioni per lo sfruttamento della moratoria dei finanziamenti (e contratti accessori collegati). Pertanto, le banche e gli altri operatori saranno presto chiamati a valutare caso per caso la presenza di difficoltà finanziarie attuali o prospettiche dei debitori e, se necessario, a classificare i prestiti tra quelli oggetto di concessione ([1]).

In termini settoriali, le attività legate al tempo libero, alla ristorazione e alloggio – che, come già evidenziato, avevano mostrato la più elevata percentuale di richiesta di moratoria – oltre all’immobiliare sono i settori per i quali si prevedono maggiori difficoltà a fine moratoria

A livello geograficole imprese con sede nel Sud e Isole, in virtù di un calo della domanda particolarmente consistente e dello stress sui flussi di cassa subito nei mesi di emergenza e non ancora completamente riassorbito, saranno maggiormente penalizzate dalla fine della moratoria.

I risultati sono in linea con le attese e confermano le maggiori difficoltà delle imprese di alcune zone del Paese a cogliere appieno le misure di sostegno messe in campo dal Governo (non solo moratorie, ma anche prestiti garantiti, blocco dei licenziamenti, ecc.).

Dall’analisi emerge che le imprese localizzate nel Nord Italia ed appartenenti ai settori Servizi di informazione e comunicazione, Sanità e assistenza sociale e Altre attività di servizi sono quelli meglio posizionati per sfruttare la ripartenza.

“Alla luce di questi risultati l’attenzione dei Confidi nella loro attività di monitoraggio dovrà essere potenziata. Sotto questo aspetto è lecito attendersi un salto di qualità negli strumenti e nelle analisi fino ad oggi esistenti in modo da cogliere fenomeni anticipatori che diventeranno decisivi per affrontare un percorso di risanamento aziendale riducendo il rischio di credito in bilancio”, spiega Lorenzo Gai, Professore all’Università di Firenze.

([1]) Il potenziale impatto negativo sui tassi di default del venir meno delle misure di sostegno potrebbe essere mitigato da una serie di misure adottate nel corso del 2021 la cui efficacia non è possibile ad oggi stimare con precisione:

- 1, comma 266 L.178/2020 che per le società di capitali ridefinisce il procedimento connesso alle perdite di esercizio anche laddove intacchino il minimo legale (dando la possibilità di posticipare i relativi provvedimenti al 5° esercizio successivo e sterilizzando la relativa causa di scioglimento);

- DL 118/2021 che istituisce la Composizione negoziata della crisi, quale nuovo strumento di ausilio alle imprese in difficoltà finalizzato al loro risanamento.

Fonte: CRIF

Da quando la moratoria è stata varata per minimizzare gli effetti della pandemia sull’economia reale, il 39,4% delle PMI garantite dai Confidi Maggiori ha presentato domanda di moratoria per la sospensione delle rate dei finanziamenti.

È quanto emerge dalla ricerca“Confidi e moratoria” realizzata da CRIF e svolta in collaborazione con il prof. Lorenzo Gai dell’Università degli Studi di Firenze per comprendere gli impatti della moratoria applicata alle posizioni affidate dai Confidi Maggiori.

In uno scenario in cui il ruolo dei Confidi continua ad essere fondamentale per sostenere l’accesso al credito delle imprese domestiche, i dati relativi alla richiesta di moratoria ripartiti per settore di attività economica (ATECO) sembrano coerenti con l’andamento dei comparti maggiormente colpiti dal Covid-19.

Nello specifico i primi tre settori sono infatti rappresentati da “Altre attività di servizi” (comprendente varie attività tra cui i servizi per la persona quali parrucchieri, centri estetici, ecc.), “Attività artistiche, sportive, intrattenimento e divertimento”, “Attività di servizi di alloggio e ristorazione”, tutte con una quota superiore al 50% del totale (54,2%, 53,9% e 53,8% rispettivamente).

Seguono le imprese attive nei settori della “Salute e assistenza sociale” e nella “Estrazione mineraria, cave e torbiere”, con una quota prossima al 50%.

Tra i settori meno coinvolti nella richiesta di sospensione delle rate, invece, troviamo i settori “Agricoltura, silvicoltura e pesca” e “Attività finanziarie e assicurative” con percentuali del 35% e del 37% circa rispettivamente.

“Le prospettive economiche delle imprese per il 2021 sono in miglioramento rispetto al 2020 ma non ancora ai livelli pre-crisi, soprattutto per quanto riguarda il fatturato che prevediamo attestarsi al -3,1% nel 2021 rispetto al 2019, mentre l’EBITDA MARGIN dovrebbe far segnare un a un -0,4%. Inoltre i free cash flow saranno ancora mediamente negativi per tutto il 2021. In tale scenario il ruolo dei Confidi sarà quantomai fondamentale nell’accompagnare le imprese in un percorso di ripresa dell’attività economica e di sviluppo digitale e sostenibile, secondo quanto previsto dal PNRR. Bisognerà però guardarle con una vista più ampia, fortemente guidata dai dati e con un approccio più forward looking rispetto al passato. In particolare, i Confidi dovranno continuare a investire nell’evoluzione dei sistemi e processi di valutazione e gestione per migliorare la capacità di analisi dell’impresa e nell’offerta di servizi per sviluppare la relazione oltre il supporto per l’accesso al credito”, commenta Antonio Vito Furio, Credit Union, Local Bank and Guarantee Consortium Market Director – CRIF.

Confidi e moratoria: la concentrazione della moratoria per settore

Fonte: CRIF

Analizzando la correlazione tra il profilo di rischio di credito (misurato sulla base del credit bureau score di CRIF) e la richiesta di moratoria emerge che le imprese appartenenti alle classi a maggiore affidabilità sono anche quelle che, avendo maggiori flussi di cassa prospettici ed essendo meno impattate dalla pandemia, hanno mostrato un minor interesse nei confronti della moratoria. Tra queste, nello specifico, le classi aventi un bad rate prossimo al 2% annuo o inferiore.

Tuttavia, laddove tali soggetti hanno aderito alla moratoria hanno anche optato per congelare il rimborso di rate con un peso particolarmente rilevante rispetto all’esposizione debitoria; la percentuale di imprese che hanno congelato una rata con una incidenza superiore al 10% dell’esposizione è fino a 5 volte superiore a quella rilevata nelle classi di rischio peggiore. In particolare, nei settori del “Commercio all’ingrosso”, “Commercio al dettaglio».

Evidentemente i timori relativi alle ricadute del Covid 19 e la scarsa visibilità sulla ripresa fino ai primi mesi del 2021 hanno spinto le imprese (anche in possesso di qualità creditizia elevata) a richiedere la moratoria su una quota più elevata dei finanziamenti rateali esistenti.

LE PREVISIONI POST MORATORIA

Dallo studio CRIF emerge anche che, con il passare del tempo, si stanno progressivamente restringendo le condizioni per lo sfruttamento della moratoria dei finanziamenti (e contratti accessori collegati). Pertanto, le banche e gli altri operatori saranno presto chiamati a valutare caso per caso la presenza di difficoltà finanziarie attuali o prospettiche dei debitori e, se necessario, a classificare i prestiti tra quelli oggetto di concessione ([1]).

In termini settoriali, le attività legate al tempo libero, alla ristorazione e alloggio – che, come già evidenziato, avevano mostrato la più elevata percentuale di richiesta di moratoria – oltre all’immobiliare sono i settori per i quali si prevedono maggiori difficoltà a fine moratoria

A livello geograficole imprese con sede nel Sud e Isole, in virtù di un calo della domanda particolarmente consistente e dello stress sui flussi di cassa subito nei mesi di emergenza e non ancora completamente riassorbito, saranno maggiormente penalizzate dalla fine della moratoria.

I risultati sono in linea con le attese e confermano le maggiori difficoltà delle imprese di alcune zone del Paese a cogliere appieno le misure di sostegno messe in campo dal Governo (non solo moratorie, ma anche prestiti garantiti, blocco dei licenziamenti, ecc.).

Dall’analisi emerge che le imprese localizzate nel Nord Italia ed appartenenti ai settori Servizi di informazione e comunicazione, Sanità e assistenza sociale e Altre attività di servizi sono quelli meglio posizionati per sfruttare la ripartenza.

“Alla luce di questi risultati l’attenzione dei Confidi nella loro attività di monitoraggio dovrà essere potenziata. Sotto questo aspetto è lecito attendersi un salto di qualità negli strumenti e nelle analisi fino ad oggi esistenti in modo da cogliere fenomeni anticipatori che diventeranno decisivi per affrontare un percorso di risanamento aziendale riducendo il rischio di credito in bilancio”, spiega Lorenzo Gai, Professore all’Università di Firenze.

([1]) Il potenziale impatto negativo sui tassi di default del venir meno delle misure di sostegno potrebbe essere mitigato da una serie di misure adottate nel corso del 2021 la cui efficacia non è possibile ad oggi stimare con precisione:

Fonte: CRIF