Dopo due anni di continua espansione del mercato immobiliare, nel corso del 2023 abbiamo assistito a una progressiva frenata causata, all’interno di un complesso contesto macroeconomico, dal rapido aumento dei tassi d’interesse, iniziato a metà dello scorso anno.

Il 2022 ha segnato, per la prima volta dal 2013, una risalita della rischiosità creditizia delle imprese italiane. Secondo il Credit Corporate Outlook di CRIF Ratings, il tasso di default a dicembre 2022 è aumentato al 2,4% rispetto al minimo storico del 1,6% registrato a dicembre 2021. Si stima che verso la fine del 2023 i tassi di default delle imprese (società di capitale) italiane faranno segnare un ulteriore incremento, sino a raggiungere un livello intorno al 3%.

Secondo la Bussola Mutui CRIF-Supermarket, la quota di privati e famiglie che decidono di ricorrere al mutuo per l’acquisto della casa è in forte diminuzione (40,1% nel II trim. 2023 contro 50,2% nel II trim. 2022), contribuendo così alla continua contrazione delle nuove erogazioni mutui (-33,3% nel II trim. 2023).

Un’ulteriore conseguenza dell’aumento dei tassi di interesse è la diffusione dello strumento di rinegoziazione dei piani di ammortamento.

CRIBIS Credit Management, società del gruppo CRIF, sulla base del patrimonio informativo del sistema di informazioni creditizie EURISC, ha realizzato uno studio che si concentra sul rischio di credito e la sua correlazione con il mercato immobiliare e quello dei mutui, analizzando l’andamento dei crediti performing e non performing.

MUTUI IPOTECARI: CONFRONTO TRA FINANZIAMENTI IN BONIS E IN SOFFERENZA

CRIBIS Credit Management ha analizzato la distribuzione dei crediti performing e non performing con sottostante mutui ipotecari, utilizzando diversi driver. In particolare, si sono analizzate le caratteristiche dei mutui ipotecari nel periodo 2017-2023 confrontando i mutui performing e i mutui non performing. Il rischio di credito è espresso tramite lo stato Basilea II, rilevato sulla base delle informazioni presenti sul SIC di CRIF.

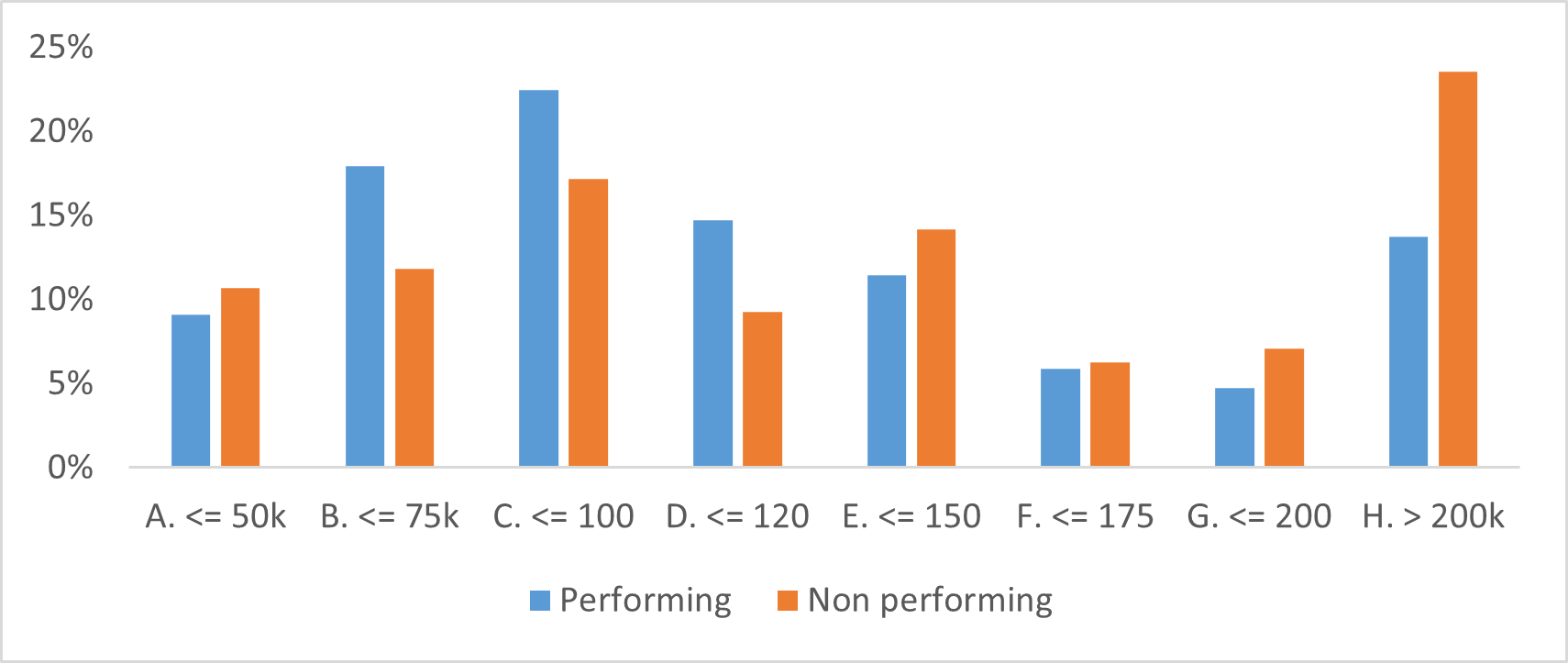

Lo stock dei mutui performing si concentra al di sotto dei 150 mila euro di finanziato, oltre il 60% delle posizioni si trova infatti sotto questa soglia. Si rileva un picco di concentrazione per le posizioni non performing quando il valore del finanziamento supera i 200 mila euro.

Mutui ipotecari: distribuzione per importo finanziato

Fonte: analisi CRIBIS Credit Management su dati CRIF

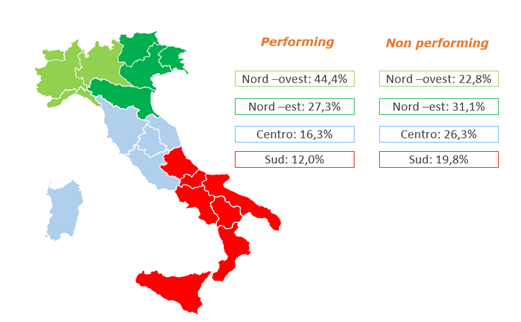

Per quanto riguarda l’area geografica dell’immobile oggetto di finanziamento, considerando il totale dei mutui erogati, si nota una maggiore concentrazione di mutui performing al Nord-Ovest (44,4%), mentre la maggior quota di finanziamenti non performing si registra al Nord-Est (31,1%).

Mutui ipotecari: distribuzione per area residenziale

Fonte: analisi CRIBIS Credit Management su dati CRIF

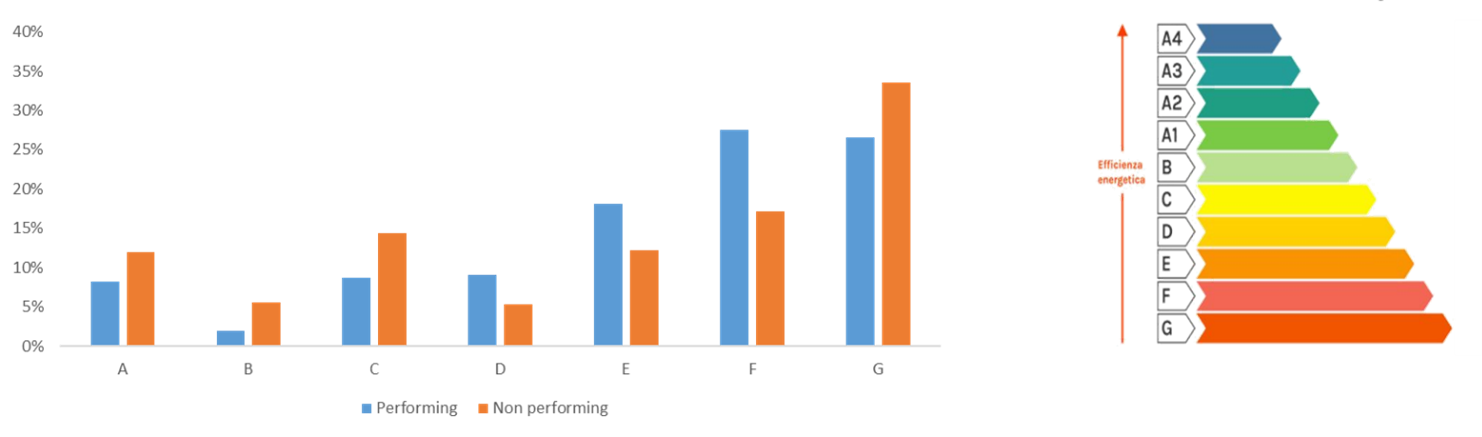

Andando ad analizzare la classe energetica dell’immobile oggetto di ipoteca sul mutuo, si osserva che c’è una maggiore concentrazione di immobili associati a mutui non performing nella classe energetica meno performante: G.

Mutui ipotecari: distribuzione per classe energetica degli edifici

Fonte: analisi CRIBIS Credit Management su dati CRIF

CONCLUSIONI

Dalle analisi condotte possiamo rileviamo alcuni fenomeni di interesse:

- maggiore rischiosità dei mutui ipotecari con importi superiori a 200mila euro

- maggior concentrazione in volume dei mutui non performing nel Nord Est

- correlazione tra classe energetica meno performante (G) e rischiosità del mutuo immobiliare.

Dopo due anni di continua espansione del mercato immobiliare, nel corso del 2023 abbiamo assistito a una progressiva frenata causata, all’interno di un complesso contesto macroeconomico, dal rapido aumento dei tassi d’interesse, iniziato a metà dello scorso anno.

Il 2022 ha segnato, per la prima volta dal 2013, una risalita della rischiosità creditizia delle imprese italiane. Secondo il Credit Corporate Outlook di CRIF Ratings, il tasso di default a dicembre 2022 è aumentato al 2,4% rispetto al minimo storico del 1,6% registrato a dicembre 2021. Si stima che verso la fine del 2023 i tassi di default delle imprese (società di capitale) italiane faranno segnare un ulteriore incremento, sino a raggiungere un livello intorno al 3%.

Secondo la Bussola Mutui CRIF-Supermarket, la quota di privati e famiglie che decidono di ricorrere al mutuo per l’acquisto della casa è in forte diminuzione (40,1% nel II trim. 2023 contro 50,2% nel II trim. 2022), contribuendo così alla continua contrazione delle nuove erogazioni mutui (-33,3% nel II trim. 2023).

Un’ulteriore conseguenza dell’aumento dei tassi di interesse è la diffusione dello strumento di rinegoziazione dei piani di ammortamento.

CRIBIS Credit Management, società del gruppo CRIF, sulla base del patrimonio informativo del sistema di informazioni creditizie EURISC, ha realizzato uno studio che si concentra sul rischio di credito e la sua correlazione con il mercato immobiliare e quello dei mutui, analizzando l’andamento dei crediti performing e non performing.

MUTUI IPOTECARI: CONFRONTO TRA FINANZIAMENTI IN BONIS E IN SOFFERENZA

CRIBIS Credit Management ha analizzato la distribuzione dei crediti performing e non performing con sottostante mutui ipotecari, utilizzando diversi driver. In particolare, si sono analizzate le caratteristiche dei mutui ipotecari nel periodo 2017-2023 confrontando i mutui performing e i mutui non performing. Il rischio di credito è espresso tramite lo stato Basilea II, rilevato sulla base delle informazioni presenti sul SIC di CRIF.

Lo stock dei mutui performing si concentra al di sotto dei 150 mila euro di finanziato, oltre il 60% delle posizioni si trova infatti sotto questa soglia. Si rileva un picco di concentrazione per le posizioni non performing quando il valore del finanziamento supera i 200 mila euro.

Mutui ipotecari: distribuzione per importo finanziato

Fonte: analisi CRIBIS Credit Management su dati CRIF

Per quanto riguarda l’area geografica dell’immobile oggetto di finanziamento, considerando il totale dei mutui erogati, si nota una maggiore concentrazione di mutui performing al Nord-Ovest (44,4%), mentre la maggior quota di finanziamenti non performing si registra al Nord-Est (31,1%).

Mutui ipotecari: distribuzione per area residenziale

Fonte: analisi CRIBIS Credit Management su dati CRIF

Andando ad analizzare la classe energetica dell’immobile oggetto di ipoteca sul mutuo, si osserva che c’è una maggiore concentrazione di immobili associati a mutui non performing nella classe energetica meno performante: G.

Mutui ipotecari: distribuzione per classe energetica degli edifici

Fonte: analisi CRIBIS Credit Management su dati CRIF

CONCLUSIONI

Dalle analisi condotte possiamo rileviamo alcuni fenomeni di interesse: