Un recente report a cura di DBRS Morningstar ha riepilogato il percorso di riduzione degli stock di crediti deteriorati a cura delle banche italiane.

Negli anni tra il 2015 e 2016 il livello raggiunto dai crediti deteriorati nel sistema bancario italiano era fonte di preoccupazione diffusa, anche a causa delle ripercussioni sui bilanci delle banche della recente crisi dei debiti sovrani (necessità di allineare al mark to market il valore dei titoli governativi in bilancio.

A livello di Unione Europea sono state attivate una serie di iniziative per ottenere maggiore trasparenza riguardo ai crediti in sofferenza, e per gestire in modo opportuno i picchi nello stock di crediti deteriorati. In Italia non è stata creata una Bad Bank di sistema, come in Irlanda o in Spagna, tuttavia è stato introdotto un meccanismo per facilitare la dismissione delle sofferenze attraverso la cessione a veicoli di cartolarizzazione.

Si tratta della una garanzia statale sulle note senior nota come Garanzia Sugli Attivi Cartolarizzati (GACS). Il successo di questo schema è stato poi replicato in Grecia con l’Hercules Asset Protection Scheme (HAPS)

Nel report sintetico pubblicato in questi giorni, DBRS ha evidenziato i progressi che le banche italiane, sostenute dallo schema GACS, hanno fatto nel periodo precedente la pandemia del Coronavirus (COVID-19). In uno scenario in cui è probabile che le esposizioni in sofferenza aumentino, è utile notare che, all’interno del sistema bancario italiano, tali esposizioni sono ora inferiori a quelle del 2010.

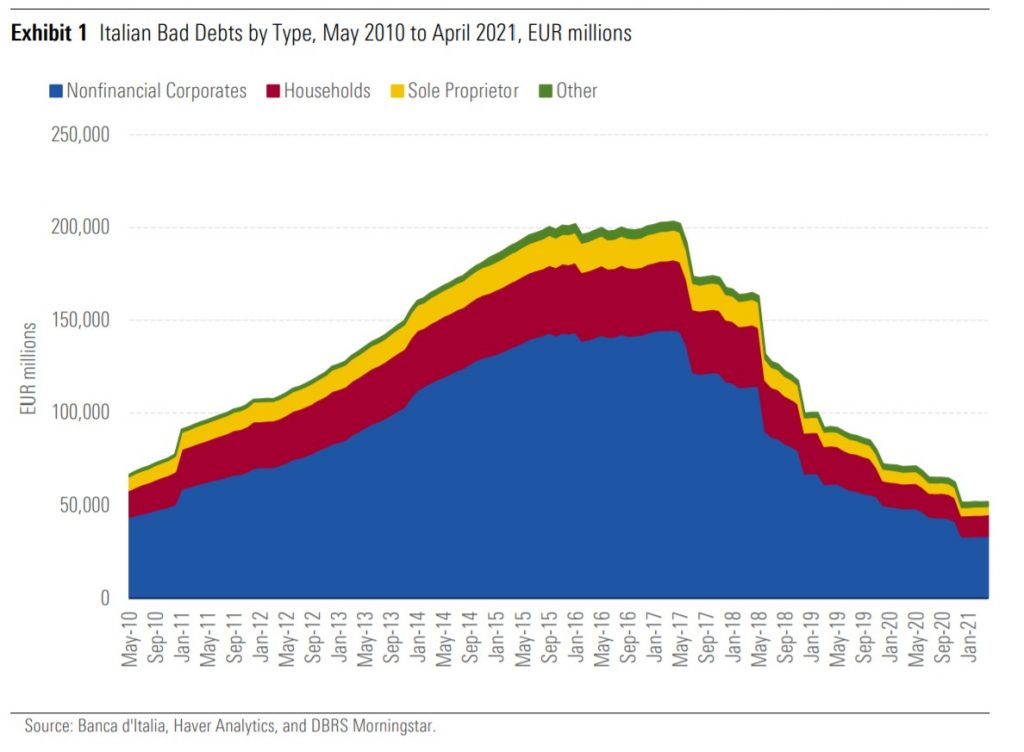

Come si vede dal grafico, nel picco nell’aprile 2017 gli NPL avevano raggiunto un livello di 203,3 miliardi di euro , costituiti principalmente da esposizioni verso le imprese per 145,0 miliardi di EUR e verso le famiglie per 37,9 miliardi di EUR. Da allora, gli NPL sono costantemente diminuiti fino al totale pre-pandemia di 70,9 miliardi di euro nel marzo 2020. Questo numero è salito brevemente a 71,2 miliardi di euro nel maggio 2020, ma da allora è sceso a 52,1 miliardi di euro nell’aprile 2021.

Ci sono verosimili aspettative che i nuovi flussi facciano crescere di nuovo lo stock di deteriorati, man mano che le misure speciali vengono lentamente rimosse e le aziende sostenute artificialmente dai fondi governativi legati alla pandemia sono esposte. Tuttavia, ad oggi questo fenomeno non è ancora visibile in Italia.

Per quanto riguarda le esposizioni che sono state trasferite in veicoli di cartolarizzazione, la gestione è stata una vera una sfida: si è dovuto affrontare un periodo difficile per cercare di risolvere i crediti inesigibili, con le chiusure dei tribunali e le complicazioni associate alla vendita di proprietà garantite da NPL.

Su questo tema DBRS aveva pubblicato un altro report all’inizio di giugno nel quale si evidenziava come:

- la performance delle cartolarizzazioni NPL dipendono dalle caratteristiche dei singoli portafogli e dalle specificità dei servicer;

- la sua revisione periodica dei business plan è influenzata

- sia da aspetti legati alle singole operazioni (ad esempio, le prestazioni del servicer e la capacità di attuare con successo la strategia di recupero in modo tempestivo;)

- sia da fattori Macroeconomici che hanno impatto su tutto il sistema (è il caso della Pandemia da Covid19

- i servicer continueranno a fornire business plan rivisti che delineano i recuperi previsti rispetto alle aspettative iniziali.

E’ verosibile che si possa assistere ad ulteriori revisioni dei business plan nei prossimi mesi considerando l’attuale contesto economico e la tendenza al ribasso dell’importo totale degli incassi lordi stimati osservata nei piani aziendali rivisti ricevuti finora.

Un recente report a cura di DBRS Morningstar ha riepilogato il percorso di riduzione degli stock di crediti deteriorati a cura delle banche italiane.

Negli anni tra il 2015 e 2016 il livello raggiunto dai crediti deteriorati nel sistema bancario italiano era fonte di preoccupazione diffusa, anche a causa delle ripercussioni sui bilanci delle banche della recente crisi dei debiti sovrani (necessità di allineare al mark to market il valore dei titoli governativi in bilancio.

A livello di Unione Europea sono state attivate una serie di iniziative per ottenere maggiore trasparenza riguardo ai crediti in sofferenza, e per gestire in modo opportuno i picchi nello stock di crediti deteriorati. In Italia non è stata creata una Bad Bank di sistema, come in Irlanda o in Spagna, tuttavia è stato introdotto un meccanismo per facilitare la dismissione delle sofferenze attraverso la cessione a veicoli di cartolarizzazione.

Si tratta della una garanzia statale sulle note senior nota come Garanzia Sugli Attivi Cartolarizzati (GACS). Il successo di questo schema è stato poi replicato in Grecia con l’Hercules Asset Protection Scheme (HAPS)

Nel report sintetico pubblicato in questi giorni, DBRS ha evidenziato i progressi che le banche italiane, sostenute dallo schema GACS, hanno fatto nel periodo precedente la pandemia del Coronavirus (COVID-19). In uno scenario in cui è probabile che le esposizioni in sofferenza aumentino, è utile notare che, all’interno del sistema bancario italiano, tali esposizioni sono ora inferiori a quelle del 2010.

Come si vede dal grafico, nel picco nell’aprile 2017 gli NPL avevano raggiunto un livello di 203,3 miliardi di euro , costituiti principalmente da esposizioni verso le imprese per 145,0 miliardi di EUR e verso le famiglie per 37,9 miliardi di EUR. Da allora, gli NPL sono costantemente diminuiti fino al totale pre-pandemia di 70,9 miliardi di euro nel marzo 2020. Questo numero è salito brevemente a 71,2 miliardi di euro nel maggio 2020, ma da allora è sceso a 52,1 miliardi di euro nell’aprile 2021.

Ci sono verosimili aspettative che i nuovi flussi facciano crescere di nuovo lo stock di deteriorati, man mano che le misure speciali vengono lentamente rimosse e le aziende sostenute artificialmente dai fondi governativi legati alla pandemia sono esposte. Tuttavia, ad oggi questo fenomeno non è ancora visibile in Italia.

Per quanto riguarda le esposizioni che sono state trasferite in veicoli di cartolarizzazione, la gestione è stata una vera una sfida: si è dovuto affrontare un periodo difficile per cercare di risolvere i crediti inesigibili, con le chiusure dei tribunali e le complicazioni associate alla vendita di proprietà garantite da NPL.

Su questo tema DBRS aveva pubblicato un altro report all’inizio di giugno nel quale si evidenziava come:

E’ verosibile che si possa assistere ad ulteriori revisioni dei business plan nei prossimi mesi considerando l’attuale contesto economico e la tendenza al ribasso dell’importo totale degli incassi lordi stimati osservata nei piani aziendali rivisti ricevuti finora.