La perdurante incertezza riguardo i tempi di ritorno a una situazione di normalità post pandemia sta fortemente condizionando le decisioni di spesa degli italiani, con ripercussioni dirette anche sui finanziamenti richiesti per sostenere i consumi e l’investimento sulla casa. A questa dinamica non si sottraggono le fasce di popolazione più giovane anche se, in alcuni casi, si rilevano differenze anche sostanziali.

In linea generale, negli ultimi anni si è consolidato il peso delle fasce di popolazione più giovani, che hanno sviluppato una significativa propensione a rivolgersi agli istituti di credito per finanziare i propri acquisti e i piani di investimento di lungo periodo, come l’acquisto dell’abitazione. Al contempo va però sottolineato l’atteggiamento prudente degli under 35 durante questa delicata fase del ciclo economico: i riflessi negativi sulla continuità reddituale e la maggiore esposizione alle tensioni del mercato del lavoro stanno accrescendo la tendenza a posticipare i progetti di spesa e a ridurre la richiesta di credito nel timore di non essere in grado di ripagare regolarmente le rate dei finanziamenti accesi.

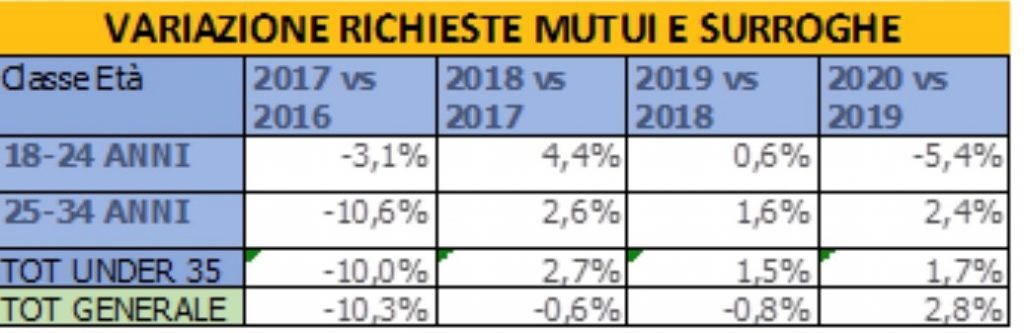

LE RICHIESTE DI MUTUI DA PARTE DEGLI UNDER 35

Tra tutte le forme tecniche del credito al dettaglio, l’unico che nel 2020 ha mostrato un trend in crescita relativamente alle richieste è stato il comparto dei mutui, che complessivamente ha fatto registrare una crescita del +2,8%, sostenuta da un vero e proprio boom delle surroghe.

Per quanto riguarda gli under 35 la dinamica registrata è risultata più attenuata, con le richieste dei consumatori di età compresa tra 18 e 24 anni che risulta addirittura negativa, con un -5,4% rispetto all’anno precedente. Una spiegazione per questo dato potrebbe essere individuata nella minore incidenza delle surroghe in questa fascia di popolazione considerando la recente stipula dei contratti.

Risulta invece ancora in aumento il numero di richieste nella classe di età tra 25 e 34 anni (+2,4%), che nel complesso viaggia ad un ritmo sostanzialmente speculare rispetto al trend complessivo del comparto.

Fonte: CRIF

Sempre sul fronte delle richieste di mutui e surroghe, interessante vedere anche come negli ultimi 5 anni sia cambiato il peso delle fasce di popolazione più giovane sul totale. Se per gli under 25 il peso è ancora ridotto e soggetto a variazioni marginali, gli italiani di età tra 25 e 34 anni assorbono tradizionalmente circa 1/4 delle richieste complessive. Nel I trimestre 2021 l’incidenza delle richieste di mutui presentate dalle fasce di popolazione più giovani non cambia in modo sostanziale ma si conferma la crescita progressiva del loro peso. Nello specifico gli under 25 arrivano a spiegare il 2,5% del totale contro il 26,8% dei richiedenti di età compresa tra 25 e 34 anni.

Fonte: CRIF

LE RICHIESTE DI PRESTITI PERSONALI DA PARTE DEGLI UNDER 35

Nel complesso i prestiti personali risultano la forma tecnica di credito alle famiglie che nel corso del 2020 ha maggiormente risentito della crisi sanitaria ed economica, con una flessione complessiva del -24,7%. Dopo anni di costante crescita nel numero di richieste presentate dagli under 35, nell’ultimo anno si è registrato una brusca frenata, che risulta più accentuata per i consumatori di età compresa tra 25 e 34 anni (-20,9%) contro il -16,8% di quelli tra 18 e 24 anni.

Fonte: CRIF

Relativamente all’incidenza delle fasce di popolazione più giovani sul totale dei prestiti personali richiesti, nel 2020 risulta complessivamente pari al 22,7% del totale, in aumento rispetto all’anno precedente. Nel I trimestre 2021 l’incidenza delle richieste presentate dagli under 35 è ulteriormente cresciuta: il peso della fascia compresa tra 18 e 24 anni è arrivato al 4,9% del totale mentre quello dei richiedenti di età tra 25 e 34 anni è salito al 18,6%.

| INCIDENZA RICHIESTE PRESTITI PERSONALI |

|

| Classe Età |

% su Totale anno 2016 |

% su Totale anno 2017 |

% su Totale anno 2018 |

% su Totale anno 2019 |

% su Totale anno 2020 |

| B(18-24) |

3,8% |

3,8% |

5,3% |

4,2% |

4,6% |

| C(25-34) |

17,5% |

17,4% |

22,8% |

17,3% |

18,1% |

Fonte: CRIF

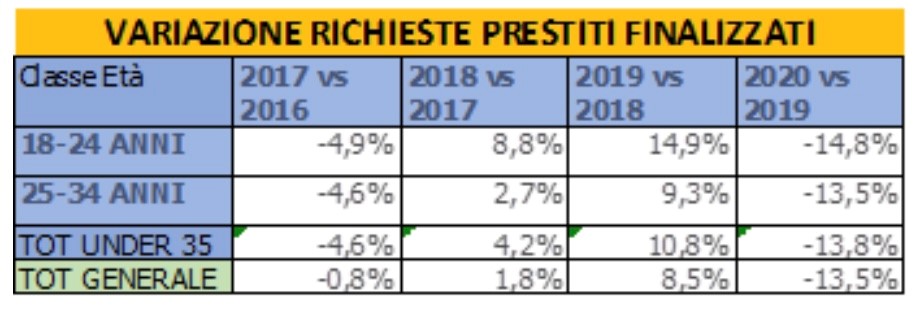

LE RICHIESTE DI PRESTITI FINALIZZATI DA PARTE DEGLI UNDER 35

I finanziamenti finalizzati all’acquisto di beni e servizi (quali articoli di arredamento, elettronica, elettrodomestici, servizi finanziabili, ecc.), nel corso del 2020 hanno pesantemente risentito della frenata dei consumi registrati in molti settori a causa delle chiusure degli esercizi commerciali oltre che del ridimensionamento dei progetti delle famiglie, condizionate dall’incertezza sul futuro e dalle preoccupazioni economiche. Complessivamente la contrazione è stata pari a -13,5% rispetto all’anno precedente. Nel complesso si registra una performance meno negativa e una maggiore resilienza solo per i prestiti finalizzati all’acquisto di prodotti di elettronica, di mobili e arredamento nonché di impianti green riconducibili alla crescente esigenza di rendere la casa più efficiente e confortevole e di dotarsi di strumenti per lavorare o studiare da casa. Inoltre, questi comparti hanno beneficiato delle agevolazioni fiscali e degli incentivi varati dal Governo.

La performance negativa è sostanzialmente speculare per le due fasce di popolazione considerate, che nel 2020 hanno fatto registrare rispettivamente un -14,8% per i 18-24enni contro il -13,5% dei 25-34enni, sostanzialmente in linea con il dato generale del comparto.

Fonte: CRIF

A fronte di un peso complessivo pari al 23,4% del totale nel 2020, nel I trimestre 2021 le richieste degli under 25 spiegano il 6% del totale contro il 17,1% dei richiedenti di età compresa tra 25 e 34 anni.

Fonte: CRIF

“Per soddisfare i segmenti di clientela più giovane gli operatori finanziari stanno migliorando l’efficienza dei processi del credito e accelerando l’evoluzione dei propri modelli di servizio, ampliando l’offerta di soluzioni digitali e multicanale e cogliendo tutte le opportunità derivanti dai nuovi paradigmi dell’open banking. A questo riguardo, da sottolineare come nel 2020 le richieste di credito indirizzate verso le piattaforme digitali dai consumatori di età compresa tra 18 e 24 anni siano complessivamente cresciute del +79% contro il +37% fatto segnare dai richiedenti tra i 25 e i 34 anni” – commenta Antonio Deledda, Senior Director Credit Bureau Solutions & Analytics.

Fonte: Crif

La perdurante incertezza riguardo i tempi di ritorno a una situazione di normalità post pandemia sta fortemente condizionando le decisioni di spesa degli italiani, con ripercussioni dirette anche sui finanziamenti richiesti per sostenere i consumi e l’investimento sulla casa. A questa dinamica non si sottraggono le fasce di popolazione più giovane anche se, in alcuni casi, si rilevano differenze anche sostanziali.

In linea generale, negli ultimi anni si è consolidato il peso delle fasce di popolazione più giovani, che hanno sviluppato una significativa propensione a rivolgersi agli istituti di credito per finanziare i propri acquisti e i piani di investimento di lungo periodo, come l’acquisto dell’abitazione. Al contempo va però sottolineato l’atteggiamento prudente degli under 35 durante questa delicata fase del ciclo economico: i riflessi negativi sulla continuità reddituale e la maggiore esposizione alle tensioni del mercato del lavoro stanno accrescendo la tendenza a posticipare i progetti di spesa e a ridurre la richiesta di credito nel timore di non essere in grado di ripagare regolarmente le rate dei finanziamenti accesi.

LE RICHIESTE DI MUTUI DA PARTE DEGLI UNDER 35

Tra tutte le forme tecniche del credito al dettaglio, l’unico che nel 2020 ha mostrato un trend in crescita relativamente alle richieste è stato il comparto dei mutui, che complessivamente ha fatto registrare una crescita del +2,8%, sostenuta da un vero e proprio boom delle surroghe.

Per quanto riguarda gli under 35 la dinamica registrata è risultata più attenuata, con le richieste dei consumatori di età compresa tra 18 e 24 anni che risulta addirittura negativa, con un -5,4% rispetto all’anno precedente. Una spiegazione per questo dato potrebbe essere individuata nella minore incidenza delle surroghe in questa fascia di popolazione considerando la recente stipula dei contratti.

Risulta invece ancora in aumento il numero di richieste nella classe di età tra 25 e 34 anni (+2,4%), che nel complesso viaggia ad un ritmo sostanzialmente speculare rispetto al trend complessivo del comparto.

Fonte: CRIF

Sempre sul fronte delle richieste di mutui e surroghe, interessante vedere anche come negli ultimi 5 anni sia cambiato il peso delle fasce di popolazione più giovane sul totale. Se per gli under 25 il peso è ancora ridotto e soggetto a variazioni marginali, gli italiani di età tra 25 e 34 anni assorbono tradizionalmente circa 1/4 delle richieste complessive. Nel I trimestre 2021 l’incidenza delle richieste di mutui presentate dalle fasce di popolazione più giovani non cambia in modo sostanziale ma si conferma la crescita progressiva del loro peso. Nello specifico gli under 25 arrivano a spiegare il 2,5% del totale contro il 26,8% dei richiedenti di età compresa tra 25 e 34 anni.

Fonte: CRIF

LE RICHIESTE DI PRESTITI PERSONALI DA PARTE DEGLI UNDER 35

Nel complesso i prestiti personali risultano la forma tecnica di credito alle famiglie che nel corso del 2020 ha maggiormente risentito della crisi sanitaria ed economica, con una flessione complessiva del -24,7%. Dopo anni di costante crescita nel numero di richieste presentate dagli under 35, nell’ultimo anno si è registrato una brusca frenata, che risulta più accentuata per i consumatori di età compresa tra 25 e 34 anni (-20,9%) contro il -16,8% di quelli tra 18 e 24 anni.

Fonte: CRIF

Relativamente all’incidenza delle fasce di popolazione più giovani sul totale dei prestiti personali richiesti, nel 2020 risulta complessivamente pari al 22,7% del totale, in aumento rispetto all’anno precedente. Nel I trimestre 2021 l’incidenza delle richieste presentate dagli under 35 è ulteriormente cresciuta: il peso della fascia compresa tra 18 e 24 anni è arrivato al 4,9% del totale mentre quello dei richiedenti di età tra 25 e 34 anni è salito al 18,6%.

Fonte: CRIF

LE RICHIESTE DI PRESTITI FINALIZZATI DA PARTE DEGLI UNDER 35

I finanziamenti finalizzati all’acquisto di beni e servizi (quali articoli di arredamento, elettronica, elettrodomestici, servizi finanziabili, ecc.), nel corso del 2020 hanno pesantemente risentito della frenata dei consumi registrati in molti settori a causa delle chiusure degli esercizi commerciali oltre che del ridimensionamento dei progetti delle famiglie, condizionate dall’incertezza sul futuro e dalle preoccupazioni economiche. Complessivamente la contrazione è stata pari a -13,5% rispetto all’anno precedente. Nel complesso si registra una performance meno negativa e una maggiore resilienza solo per i prestiti finalizzati all’acquisto di prodotti di elettronica, di mobili e arredamento nonché di impianti green riconducibili alla crescente esigenza di rendere la casa più efficiente e confortevole e di dotarsi di strumenti per lavorare o studiare da casa. Inoltre, questi comparti hanno beneficiato delle agevolazioni fiscali e degli incentivi varati dal Governo.

La performance negativa è sostanzialmente speculare per le due fasce di popolazione considerate, che nel 2020 hanno fatto registrare rispettivamente un -14,8% per i 18-24enni contro il -13,5% dei 25-34enni, sostanzialmente in linea con il dato generale del comparto.

Fonte: CRIF

A fronte di un peso complessivo pari al 23,4% del totale nel 2020, nel I trimestre 2021 le richieste degli under 25 spiegano il 6% del totale contro il 17,1% dei richiedenti di età compresa tra 25 e 34 anni.

Fonte: CRIF

“Per soddisfare i segmenti di clientela più giovane gli operatori finanziari stanno migliorando l’efficienza dei processi del credito e accelerando l’evoluzione dei propri modelli di servizio, ampliando l’offerta di soluzioni digitali e multicanale e cogliendo tutte le opportunità derivanti dai nuovi paradigmi dell’open banking. A questo riguardo, da sottolineare come nel 2020 le richieste di credito indirizzate verso le piattaforme digitali dai consumatori di età compresa tra 18 e 24 anni siano complessivamente cresciute del +79% contro il +37% fatto segnare dai richiedenti tra i 25 e i 34 anni” – commenta Antonio Deledda, Senior Director Credit Bureau Solutions & Analytics.

Fonte: Crif