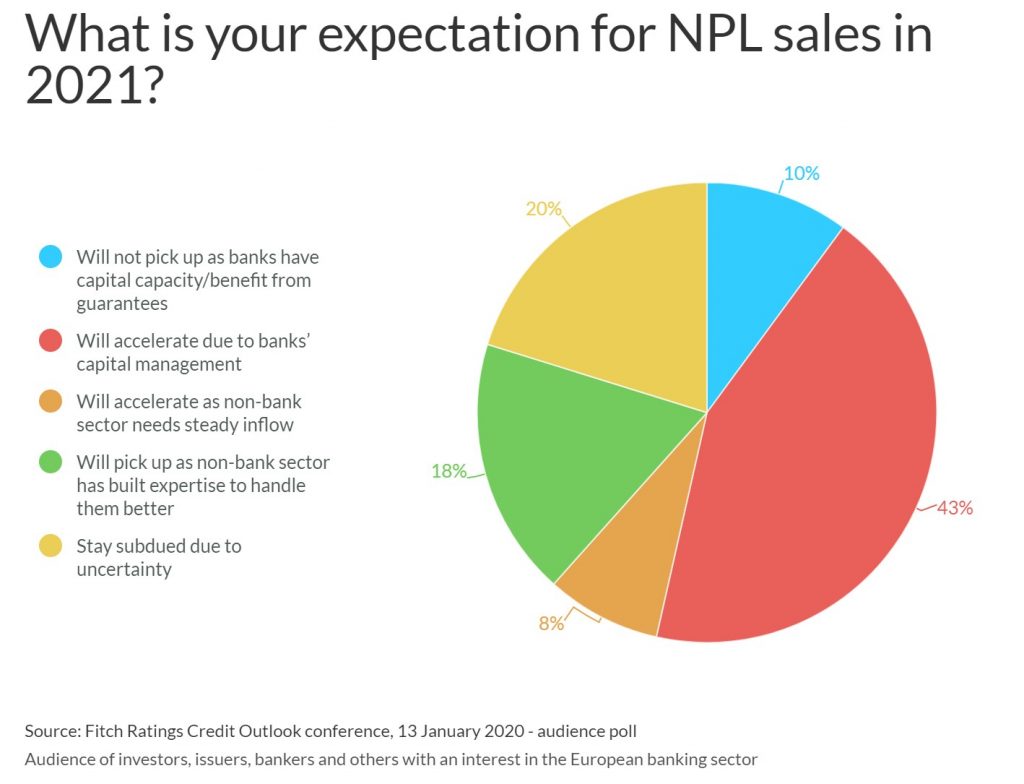

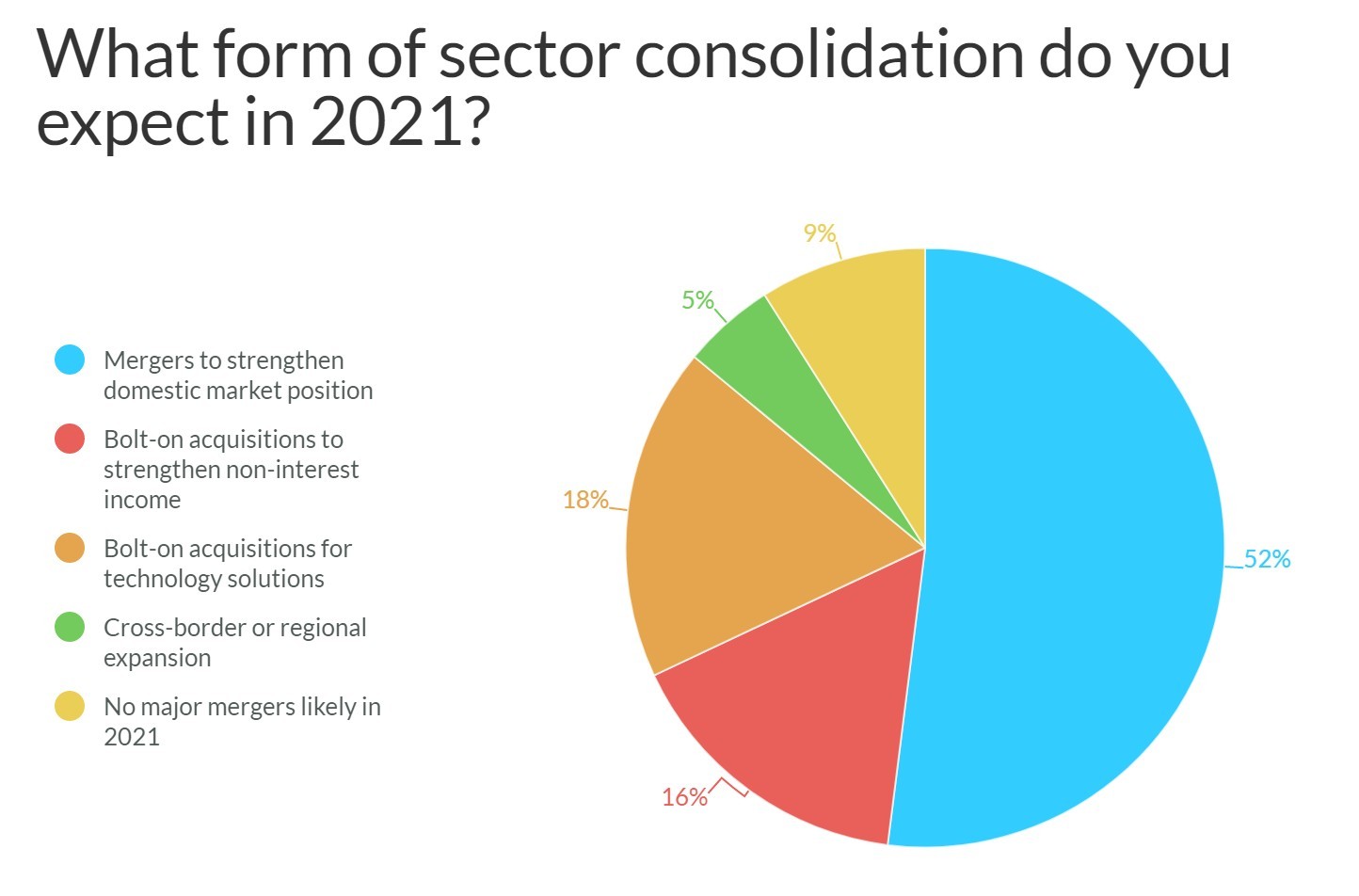

Secondo Fitch Ratings, gli investitori si aspettano un consolidamento del settore bancario europeo e un’accelerazione delle vendite di non-performing loan (NPL) nel 2021.

In un sondaggio pubblico rivolto in larga misura ad investitori istituzionali nel corso della conferenza di Fitch sul Credit Outlook del 13 gennaio, il 91% si aspettava un aumento delle fusioni e delle acquisizioni, con il 52% che citava le fusioni nazionali per rafforzare le posizioni di mercato delle banche come motore principale. Quasi il 70% del pubblico si aspettava una ripresa delle vendite di NPL, con la gestione del capitale delle banche come principale driver, seguita da una maggiore competenza tra le istituzioni finanziarie non bancarie (NBFI) nella gestione degli NPL.

I risultati del sondaggio sono sostanzialmente in linea con il punto di vista di Fitch, che tuttavia precisa di prevedere un focus delle banche sullo sviluppo di commissione e volumi nelle vendite NPL non ancora elevati almeno nella prima metà del 2021.

Le fusioni per rafforzare le posizioni sul mercato interno avrebbero senso per molte banche, dato che i settori bancari europei sono ancora frammentati, con un gran numero di piccole banche che non dispongono di economie di scala per competere efficacemente mantenendo la redditività e facendo i necessari investimenti in tecnologia.

Secondo l’agenzia di Rating ci sono tre sfide chiave che stimoleranno il consolidamento, con implicazioni per i loro profili di business, la redditività, la stabilità degli utili e i rating.

In primo luogo, le banche devono affrontare tassi di interesse più bassi ancora più a lungo come conseguenza della pandemia di coronavirus. L’ipotesi è che alcune banche perseguano fusioni per aumentare l’efficienza operativa e la capacità di investimento. L’efficienza operativa può mitigare la pressione sulla redditività derivante dai bassi tassi; la capacità di investimento è importante per lo sviluppo delle capacità digitali. Altre banche potrebbero cercare di effettuare acquisizioni per aumentare le loro attività a pagamento e ridurre la loro dipendenza dagli interessi attivi. Nella maggior parte dei casi, le attività di fee-earning sono anche relativamente efficienti dal punto di vista del capitale.

In secondo luogo, le banche hanno bisogno di aumentare gli investimenti in tecnologia e infrastrutture IT, compresi i portali rivolti ai clienti, per rimanere competitive. Sotto questo profilo Fitch si aspetta che un numero sempre maggiore di banche cerchi di acquisire o di collaborare con le società fintech per rafforzare le proprie capacità digitali. Le banche al dettaglio che si sono affidate a reti di filiali o che operano in mercati con un elevato utilizzo di liquidità possono essere rimaste indietro nello sviluppo delle capacità digitali. Le piccole banche potrebbero essere particolarmente vulnerabili all’accelerazione della digitalizzazione, in quanto potrebbero non avere le dimensioni per permettersi gli investimenti necessari per stare al passo con la tecnologia avanzata.

In terzo luogo, molte banche europee si trovano ad affrontare una combinazione di scarsa redditività ma di significativa liquidità in eccesso. Alcune banche potrebbero quindi inseguire attività a più alto rendimento, anche attraverso l’espansione transfrontaliera o regionale. Mentre molte banche sono passate a modelli di business più semplici e più avversi al rischio, focalizzati sui loro mercati nazionali dopo la crisi finanziaria globale, alcune hanno cercato di espandersi nei mercati emergenti per incrementare i loro guadagni.

In genere questo viene ritenuto negativo per la concessione del credito, con il rischio di esecuzione e l’aumento del rischio per la qualità degli attivi generalmente superiori alla maggiore redditività. Si ritiene altresì che le fusioni tra istituti di paesi diversi siano meno propabili nel 2021

Mentre i partecipanti alla conferenza si aspettavano per lo più una ripresa delle vendite di NPL, con la gestione del capitale delle banche e l’aumento delle competenze della NBFI come principali fattori trainanti, Fitch ritiene che le vendite di NPL rimangano contenute, almeno fino a quando gli effetti economici della pandemia non diventeranno più evidenti.

Si stimano inoltre flussi in crescita di nuovi NPL, poiché le misure di sostegno per i mutuatari verranno gradualmente ritirate, il che potrebbe significare una forte offerta di NPL per le banche da vendere agli acquirenti di debito. Tuttavia, sia i nuovi flussi che le prospettive per gli NPL esistenti sono altamente incerti, dato l’andamento imprevedibile della pandemia, con nuovi blocchi in tutta Europa e la possibilità di prorogare le misure di sostegno ai mutuatari per diversi altri mesi.

Ne consegue che, in questo contesto, la vendita tempestiva di NPL sarà difficile da realizzare, con un’intensa attività di controllo da parte delle autorità di regolamentazione e degli investitori ESG sul comportamento delle banche e sul trattamento equo dei clienti. Gli NPL legati ad attività strutturalmente non vitali o cicliche, e i crediti al consumo in sofferenza, tuttavia, potrebbero essere più semplici da vendere.

Secondo Fitch Ratings, gli investitori si aspettano un consolidamento del settore bancario europeo e un’accelerazione delle vendite di non-performing loan (NPL) nel 2021.

In un sondaggio pubblico rivolto in larga misura ad investitori istituzionali nel corso della conferenza di Fitch sul Credit Outlook del 13 gennaio, il 91% si aspettava un aumento delle fusioni e delle acquisizioni, con il 52% che citava le fusioni nazionali per rafforzare le posizioni di mercato delle banche come motore principale. Quasi il 70% del pubblico si aspettava una ripresa delle vendite di NPL, con la gestione del capitale delle banche come principale driver, seguita da una maggiore competenza tra le istituzioni finanziarie non bancarie (NBFI) nella gestione degli NPL.

I risultati del sondaggio sono sostanzialmente in linea con il punto di vista di Fitch, che tuttavia precisa di prevedere un focus delle banche sullo sviluppo di commissione e volumi nelle vendite NPL non ancora elevati almeno nella prima metà del 2021.

Le fusioni per rafforzare le posizioni sul mercato interno avrebbero senso per molte banche, dato che i settori bancari europei sono ancora frammentati, con un gran numero di piccole banche che non dispongono di economie di scala per competere efficacemente mantenendo la redditività e facendo i necessari investimenti in tecnologia.

Secondo l’agenzia di Rating ci sono tre sfide chiave che stimoleranno il consolidamento, con implicazioni per i loro profili di business, la redditività, la stabilità degli utili e i rating.

In primo luogo, le banche devono affrontare tassi di interesse più bassi ancora più a lungo come conseguenza della pandemia di coronavirus. L’ipotesi è che alcune banche perseguano fusioni per aumentare l’efficienza operativa e la capacità di investimento. L’efficienza operativa può mitigare la pressione sulla redditività derivante dai bassi tassi; la capacità di investimento è importante per lo sviluppo delle capacità digitali. Altre banche potrebbero cercare di effettuare acquisizioni per aumentare le loro attività a pagamento e ridurre la loro dipendenza dagli interessi attivi. Nella maggior parte dei casi, le attività di fee-earning sono anche relativamente efficienti dal punto di vista del capitale.

In secondo luogo, le banche hanno bisogno di aumentare gli investimenti in tecnologia e infrastrutture IT, compresi i portali rivolti ai clienti, per rimanere competitive. Sotto questo profilo Fitch si aspetta che un numero sempre maggiore di banche cerchi di acquisire o di collaborare con le società fintech per rafforzare le proprie capacità digitali. Le banche al dettaglio che si sono affidate a reti di filiali o che operano in mercati con un elevato utilizzo di liquidità possono essere rimaste indietro nello sviluppo delle capacità digitali. Le piccole banche potrebbero essere particolarmente vulnerabili all’accelerazione della digitalizzazione, in quanto potrebbero non avere le dimensioni per permettersi gli investimenti necessari per stare al passo con la tecnologia avanzata.

In terzo luogo, molte banche europee si trovano ad affrontare una combinazione di scarsa redditività ma di significativa liquidità in eccesso. Alcune banche potrebbero quindi inseguire attività a più alto rendimento, anche attraverso l’espansione transfrontaliera o regionale. Mentre molte banche sono passate a modelli di business più semplici e più avversi al rischio, focalizzati sui loro mercati nazionali dopo la crisi finanziaria globale, alcune hanno cercato di espandersi nei mercati emergenti per incrementare i loro guadagni.

In genere questo viene ritenuto negativo per la concessione del credito, con il rischio di esecuzione e l’aumento del rischio per la qualità degli attivi generalmente superiori alla maggiore redditività. Si ritiene altresì che le fusioni tra istituti di paesi diversi siano meno propabili nel 2021

Mentre i partecipanti alla conferenza si aspettavano per lo più una ripresa delle vendite di NPL, con la gestione del capitale delle banche e l’aumento delle competenze della NBFI come principali fattori trainanti, Fitch ritiene che le vendite di NPL rimangano contenute, almeno fino a quando gli effetti economici della pandemia non diventeranno più evidenti.

Si stimano inoltre flussi in crescita di nuovi NPL, poiché le misure di sostegno per i mutuatari verranno gradualmente ritirate, il che potrebbe significare una forte offerta di NPL per le banche da vendere agli acquirenti di debito. Tuttavia, sia i nuovi flussi che le prospettive per gli NPL esistenti sono altamente incerti, dato l’andamento imprevedibile della pandemia, con nuovi blocchi in tutta Europa e la possibilità di prorogare le misure di sostegno ai mutuatari per diversi altri mesi.

Ne consegue che, in questo contesto, la vendita tempestiva di NPL sarà difficile da realizzare, con un’intensa attività di controllo da parte delle autorità di regolamentazione e degli investitori ESG sul comportamento delle banche e sul trattamento equo dei clienti. Gli NPL legati ad attività strutturalmente non vitali o cicliche, e i crediti al consumo in sofferenza, tuttavia, potrebbero essere più semplici da vendere.