La ricerca Insurance Survey condotta da Nomisma per conto di CRIF e conclusasi nel mese di aprile 2020 è nata con l’obiettivo di mappare il mercato assicurativo italiano – che negli ultimi 5 anni si è evoluto profondamente – e attraverso la realizzazione di un’indagine su un panel di compagnie (tra cui clienti e non clienti CRIF per i processi di collection) per valutare le caratteristiche del processo di recupero crediti: percezione, approcci ed esigenze.

La rilevanza dell’attività di recupero crediti e i principali benefici

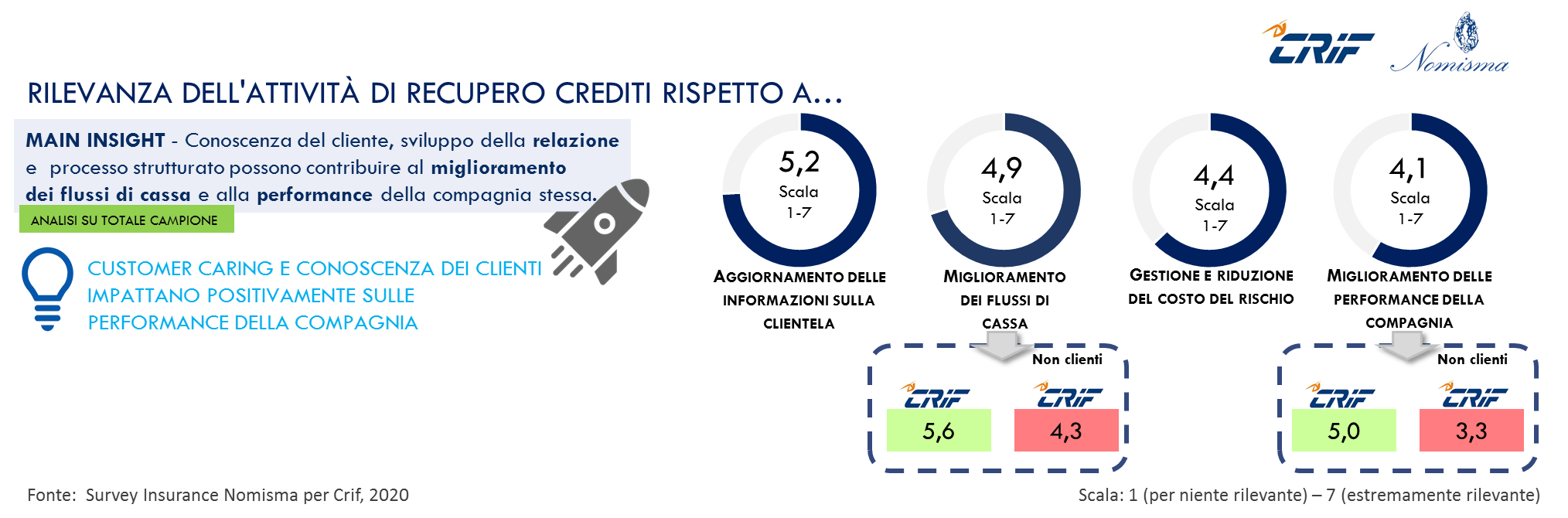

È stato chiesto ai referenti per l’attività di recupero crediti delle compagnie assicurative la rilevanza del processo di recupero rispetto a diversi elementi. Le risposte hanno riportato un immediato collegamento con l’aggiornamento delle informazioni sulla clientela (5,2, su scala 1-7). L’insight che ne emerge è che la conoscenza del proprio cliente e lo sviluppo di un processo strutturato possono contribuire al miglioramento delle performance (4,1) della compagnia in primis in termini di flussi di cassa (4,9), impatto che emerge con più forza per le compagnie oggetto dell’indagine clienti CRIF rispetto a quelle non clienti (5,6 vs 4,3).

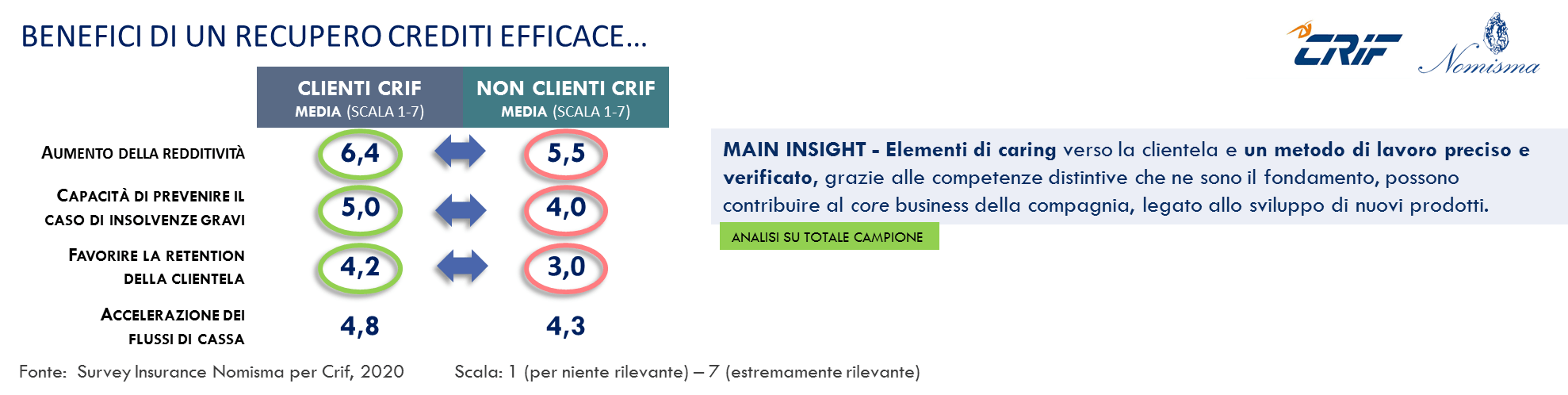

Quando il processo di collection viene sviluppato seguendo un metodo di lavoro preciso e verificato, i principali benefici di cui le compagnie possono godere impattano principalmente su elementi economico-finanziari, l’aumento della redditività. Se il processo è gestito in modo efficace, anche in termini di monitoraggio continuo del portafoglio clienti, un plus per la compagnia è rappresentato dalla capacità di prevenire il caso di insolvenze gravi e conseguentemente contenere un calo della performance.

Quali sono gli elementi che influiscono sulla modalità di gestione del processo di recupero crediti?

Due sono i principali driver di scelta, importo del credito (5,7) e rilevanza del cliente (5,5). In particolare, per coloro che adottano un processo «ibrido» – in parte gestito internamente ed in parte gestito in outsourcing – e che quindi non si affidano immediatamente ad un partner esterno, anche la tipologia di credito (5,3 vs 4,3) diventa un elemento di attenzione, poiché devono essere gestite internamente le prime fasi dell’attività di recupero. Viceversa, quando il processo è gestito totalmente in outsourcing, tutti gli elementi appaiono meno decisivi nell’influenzare la scelta della modalità, si passa da una logica “prodotto commodity” ad un approccio “soluzione”.

Il processo di collection: dal player ideale alle prassi di settore

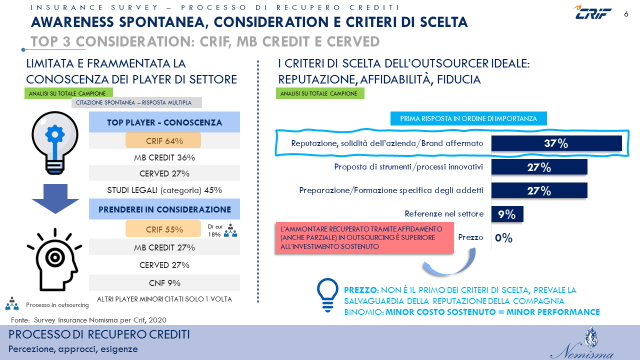

Gli elementi a cui le compagnie non sono disposte a rinunciare nella scelta dell’outsourcer ideale sono: reputazione, solidità dell’azienda e brand affermato, sinonimi di affidabilità e fiducia e scelti come primi elementi in ordine di importanza dal 37% delle compagnie intervistate. In seconda posizione e con la medesima percentuale appaiono: proposta di strumenti e processi innovativi e preparazione specifica degli addetti (27%). Il prezzo non compare tra i primi elementi di scelta, nel settore c’è dunque consapevolezza del valore del payback dell’investimento sostenuto per l’adozione di una soluzione – anche parziale – in outsourcing.

La prassi di settore vede prevalere un processo di recupero crediti «ibrido» – in parte gestito internamente, in parte in outsourcing – (64% vs 36%). In questa situazione si assiste ad una compartecipazione tra rete di agenzie e Direzione.

In generale, la scelta del soggetto a cui affidare l’attività in outsourcing vede il coinvolgimento prevalente di due realtà: società specializzate e studi legali (46%). Quando si affida l’attività di recupero crediti alla società specializzata la tendenza è di affidare tutti gli importi. la possibilità di instaurare una relazione con il partner scelto rappresenta un key driver.

Per le compagnie la parola chiave tra gli elementi fondamentali nel processo di collection è eticità; molto importante è infatti per tutti gli intervistati la tutela della reputazione della compagnia, e per il 91% il rigoroso rispetto del codice deontologico. L’efficacia dell’intervento (91%) per quanto rilevante, occupa la 2° posizione; tuttavia proprio l’efficacia dell’intervento si configura come la prima area di miglioramento per il 45% delle compagnie.

Ma quali sono gli strumenti a supporto dell’efficacia del processo di recupero crediti?

La prima leva è rappresentata dalla reportistica andamentale e di dettaglio, in particolare per le compagnie che gestiscono il processo in outsourcing, così come lo scoring automatico utile a definire la probabilità di recupero del credito. Essenziale quindi nella carta d’identità dell’outsourcer la compresenza di una comprovata esperienza in termini di analisi e di strumenti informativi innovativi; “hard” skill che si affiancano a “soft” per un pieno coinvolgimento del cliente nei differenti momenti dell’attività di collection.

Per coloro che adottano una modalità «ibrida» appare prioritaria anche la condivisione di un gestionale per il recupero crediti, elemento secondario per le compagnie che decidono di affidarsi prevalentemente ad un partner esterno (6,6 vs 5,0).

Le sfide del mercato assicurativo oggi

Negli ultimi 5 anni sempre più operatori lontani dal mercato finanziario hanno cominciato ad offrire prodotti assicurativi, aumentando la competizione. L’affollamento del mercato da parte di player tradizionali e nuovi ha portato per il 91% degli intervistati ad un aumento della concorrenza di prezzo rispetto a 5 anni fa.

Le trasformazioni del mercato assicurativo italiano hanno portato le imprese a dover affrontare sfide importanti su due dimensioni tra loro complementari: mercato e organizzazione interna. Le sfide di mercato riguardano l’attuazione di politiche di trading up – nella vendita di soluzioni assicurative ad alto valore aggiunto diverse dalle assicurazioni RC Auto – per incrementare il Life Time Value del cliente e la redditività complessiva della compagnia. In questo senso i principali benefici ricercati sono indicatori automatici sulla “qualità” del cliente.

Digitalizzazione dei processi produttivi e trasformazione dei sistemi informativi rappresentano le chiavi per ottimizzare l’efficienza interna; riducono il tempo delle attività time consuming e consentono un impiego di risorse ed energie delle compagnie per guidare l’innovazione attraverso nuove soluzioni – di prodotto e di experience – per i clienti. Appare dunque necessario trovare giuste leve e giusti partner per liberare le risorse economiche (e umane) e supportare i processi core del mercato assicurativo.

Le compagnie che hanno un processo in outsourcing, a differenza di quelle con un processo di collection “ibrido”, hanno già in parte trovato la soluzione e rivisto l’ordine di priorità.

“La ricerca che abbiamo sviluppato fa comprendere come nel mercato assicurativo vinca la specializzazione settoriale, che le stesse Compagnie riconoscono ai fornitori sul mercato. È emerso infatti come sia ristretta la rosa di player che gli intervistati prendono realmente in considerazione quando decidono di affidare anche parzialmente l’attività di collection in outsourcing. – spiega Roberta Gabrielli, Project Manager di Nomisma – Reputazione, solidità dell’azienda e brand affermato sono i primi elementi evocati in ordine di importanza nella scelta dell’outsourcer ideale; in questo senso l’aspetto economico non compare tra i principali criteri di scelta, non è una guerra di prezzo, si compete sul valore.”

“Il mercato assicurativo, caratterizzato da crescente competitività e riduzione dei margini, attraversa una forte trasformazione di prodotti sempre più modulari e di processi digitali che risponde ad una variazione dei bisogni assicurativi della clientela. – commenta Giuseppe Dosi, Head of Market Insurance di CRIF – In questo contesto, la gestione in outsourcing del recupero crediti per premi e franchigie garantisce alle Compagnie una gestione professionale ed etica della clientela e permette di beneficiare di un aumento della redditività importante per sostenere lo sviluppo del core business assicurativo.”

“L’attenzione delle compagnie assicurative alla qualità della delivery, dal punto di vista del Cliente, e all’etica, declinata sul business come tutela della reputazione della Compagnia unitamente ad un rigoroso rispetto del codice deontologico nei processi di collection, non può che farci piacere e renderci orgogliosi perché rappresentano da anni per CRIF temi e valori imprescindibili. – commenta Antonio Maria Carboni, Responsabile Mercato Corporate di CRIBIS Credit Management – Elementi di forte impegno che fanno parte della nostra cultura del lavoro e che uniamo al nostro approccio di collection in outsourcing distintivo sul mercato fatto di dati, analytics, processi e buone prassi e piattaforme software, ma anche di condivisione di obiettivi e sinergie per soddisfare al meglio le aspettative dei nostri clienti.”

Fonte: Crif,

La ricerca Insurance Survey condotta da Nomisma per conto di CRIF e conclusasi nel mese di aprile 2020 è nata con l’obiettivo di mappare il mercato assicurativo italiano – che negli ultimi 5 anni si è evoluto profondamente – e attraverso la realizzazione di un’indagine su un panel di compagnie (tra cui clienti e non clienti CRIF per i processi di collection) per valutare le caratteristiche del processo di recupero crediti: percezione, approcci ed esigenze.

La rilevanza dell’attività di recupero crediti e i principali benefici

È stato chiesto ai referenti per l’attività di recupero crediti delle compagnie assicurative la rilevanza del processo di recupero rispetto a diversi elementi. Le risposte hanno riportato un immediato collegamento con l’aggiornamento delle informazioni sulla clientela (5,2, su scala 1-7). L’insight che ne emerge è che la conoscenza del proprio cliente e lo sviluppo di un processo strutturato possono contribuire al miglioramento delle performance (4,1) della compagnia in primis in termini di flussi di cassa (4,9), impatto che emerge con più forza per le compagnie oggetto dell’indagine clienti CRIF rispetto a quelle non clienti (5,6 vs 4,3).

Quando il processo di collection viene sviluppato seguendo un metodo di lavoro preciso e verificato, i principali benefici di cui le compagnie possono godere impattano principalmente su elementi economico-finanziari, l’aumento della redditività. Se il processo è gestito in modo efficace, anche in termini di monitoraggio continuo del portafoglio clienti, un plus per la compagnia è rappresentato dalla capacità di prevenire il caso di insolvenze gravi e conseguentemente contenere un calo della performance.

Quali sono gli elementi che influiscono sulla modalità di gestione del processo di recupero crediti?

Due sono i principali driver di scelta, importo del credito (5,7) e rilevanza del cliente (5,5). In particolare, per coloro che adottano un processo «ibrido» – in parte gestito internamente ed in parte gestito in outsourcing – e che quindi non si affidano immediatamente ad un partner esterno, anche la tipologia di credito (5,3 vs 4,3) diventa un elemento di attenzione, poiché devono essere gestite internamente le prime fasi dell’attività di recupero. Viceversa, quando il processo è gestito totalmente in outsourcing, tutti gli elementi appaiono meno decisivi nell’influenzare la scelta della modalità, si passa da una logica “prodotto commodity” ad un approccio “soluzione”.

Il processo di collection: dal player ideale alle prassi di settore

Gli elementi a cui le compagnie non sono disposte a rinunciare nella scelta dell’outsourcer ideale sono: reputazione, solidità dell’azienda e brand affermato, sinonimi di affidabilità e fiducia e scelti come primi elementi in ordine di importanza dal 37% delle compagnie intervistate. In seconda posizione e con la medesima percentuale appaiono: proposta di strumenti e processi innovativi e preparazione specifica degli addetti (27%). Il prezzo non compare tra i primi elementi di scelta, nel settore c’è dunque consapevolezza del valore del payback dell’investimento sostenuto per l’adozione di una soluzione – anche parziale – in outsourcing.

La prassi di settore vede prevalere un processo di recupero crediti «ibrido» – in parte gestito internamente, in parte in outsourcing – (64% vs 36%). In questa situazione si assiste ad una compartecipazione tra rete di agenzie e Direzione.

In generale, la scelta del soggetto a cui affidare l’attività in outsourcing vede il coinvolgimento prevalente di due realtà: società specializzate e studi legali (46%). Quando si affida l’attività di recupero crediti alla società specializzata la tendenza è di affidare tutti gli importi. la possibilità di instaurare una relazione con il partner scelto rappresenta un key driver.

Per le compagnie la parola chiave tra gli elementi fondamentali nel processo di collection è eticità; molto importante è infatti per tutti gli intervistati la tutela della reputazione della compagnia, e per il 91% il rigoroso rispetto del codice deontologico. L’efficacia dell’intervento (91%) per quanto rilevante, occupa la 2° posizione; tuttavia proprio l’efficacia dell’intervento si configura come la prima area di miglioramento per il 45% delle compagnie.

Ma quali sono gli strumenti a supporto dell’efficacia del processo di recupero crediti?

La prima leva è rappresentata dalla reportistica andamentale e di dettaglio, in particolare per le compagnie che gestiscono il processo in outsourcing, così come lo scoring automatico utile a definire la probabilità di recupero del credito. Essenziale quindi nella carta d’identità dell’outsourcer la compresenza di una comprovata esperienza in termini di analisi e di strumenti informativi innovativi; “hard” skill che si affiancano a “soft” per un pieno coinvolgimento del cliente nei differenti momenti dell’attività di collection.

Per coloro che adottano una modalità «ibrida» appare prioritaria anche la condivisione di un gestionale per il recupero crediti, elemento secondario per le compagnie che decidono di affidarsi prevalentemente ad un partner esterno (6,6 vs 5,0).

Le sfide del mercato assicurativo oggi

Negli ultimi 5 anni sempre più operatori lontani dal mercato finanziario hanno cominciato ad offrire prodotti assicurativi, aumentando la competizione. L’affollamento del mercato da parte di player tradizionali e nuovi ha portato per il 91% degli intervistati ad un aumento della concorrenza di prezzo rispetto a 5 anni fa.

Le trasformazioni del mercato assicurativo italiano hanno portato le imprese a dover affrontare sfide importanti su due dimensioni tra loro complementari: mercato e organizzazione interna. Le sfide di mercato riguardano l’attuazione di politiche di trading up – nella vendita di soluzioni assicurative ad alto valore aggiunto diverse dalle assicurazioni RC Auto – per incrementare il Life Time Value del cliente e la redditività complessiva della compagnia. In questo senso i principali benefici ricercati sono indicatori automatici sulla “qualità” del cliente.

Digitalizzazione dei processi produttivi e trasformazione dei sistemi informativi rappresentano le chiavi per ottimizzare l’efficienza interna; riducono il tempo delle attività time consuming e consentono un impiego di risorse ed energie delle compagnie per guidare l’innovazione attraverso nuove soluzioni – di prodotto e di experience – per i clienti. Appare dunque necessario trovare giuste leve e giusti partner per liberare le risorse economiche (e umane) e supportare i processi core del mercato assicurativo.

Le compagnie che hanno un processo in outsourcing, a differenza di quelle con un processo di collection “ibrido”, hanno già in parte trovato la soluzione e rivisto l’ordine di priorità.

“La ricerca che abbiamo sviluppato fa comprendere come nel mercato assicurativo vinca la specializzazione settoriale, che le stesse Compagnie riconoscono ai fornitori sul mercato. È emerso infatti come sia ristretta la rosa di player che gli intervistati prendono realmente in considerazione quando decidono di affidare anche parzialmente l’attività di collection in outsourcing. – spiega Roberta Gabrielli, Project Manager di Nomisma – Reputazione, solidità dell’azienda e brand affermato sono i primi elementi evocati in ordine di importanza nella scelta dell’outsourcer ideale; in questo senso l’aspetto economico non compare tra i principali criteri di scelta, non è una guerra di prezzo, si compete sul valore.”

“Il mercato assicurativo, caratterizzato da crescente competitività e riduzione dei margini, attraversa una forte trasformazione di prodotti sempre più modulari e di processi digitali che risponde ad una variazione dei bisogni assicurativi della clientela. – commenta Giuseppe Dosi, Head of Market Insurance di CRIF – In questo contesto, la gestione in outsourcing del recupero crediti per premi e franchigie garantisce alle Compagnie una gestione professionale ed etica della clientela e permette di beneficiare di un aumento della redditività importante per sostenere lo sviluppo del core business assicurativo.”

“L’attenzione delle compagnie assicurative alla qualità della delivery, dal punto di vista del Cliente, e all’etica, declinata sul business come tutela della reputazione della Compagnia unitamente ad un rigoroso rispetto del codice deontologico nei processi di collection, non può che farci piacere e renderci orgogliosi perché rappresentano da anni per CRIF temi e valori imprescindibili. – commenta Antonio Maria Carboni, Responsabile Mercato Corporate di CRIBIS Credit Management – Elementi di forte impegno che fanno parte della nostra cultura del lavoro e che uniamo al nostro approccio di collection in outsourcing distintivo sul mercato fatto di dati, analytics, processi e buone prassi e piattaforme software, ma anche di condivisione di obiettivi e sinergie per soddisfare al meglio le aspettative dei nostri clienti.”

Fonte: Crif,