Degli immobili presenti sul territorio nazionale, quelli dedicati ad attività direzionali, terziarie e produttive rappresentano il 6,5% sul totale. Si tratta di poco più di 4,1 milioni di unità immobiliari rispetto ai quasi 64 milioni complessivi, dove peraltro la parte del leone è rappresentata dalla destinazione residenziale e pertinenze, che insieme sfiorano le 59 milioni di unità.

Dall’ultima rilevazione prodotta da CRIF RES – la divisione di CRIF specializzata nei servizi valutativi e tecnici per il real estate e leader nel mercato bancario – gli immobili destinati alle attività economiche hanno originato oltre 51 mila transazioni immobiliari (a fronte delle 578 mila riguardanti le sole abitazioni) per un fatturato immobiliare, prodotto del numero di compravendite per il loro valore, di 15,6 miliardi di euro, ovvero un sesto di quanto registrato per il comparto residenziale (pari a 94,3 miliardi di euro).

Da queste prime evidenze si deduce che il peso effettivo del comparto, pur essendo caratterizzato da un volume di scambi relativamente contenuto, in realtà determini un valore commerciale ben più consistente e pari al 14% del mercato immobiliare italiano nel suo complesso, da cui si ha conferma del fatto che i valori medi per unità compravenduta risultano significativamente più elevati rispetto a quelli rilevati per il residenziale.

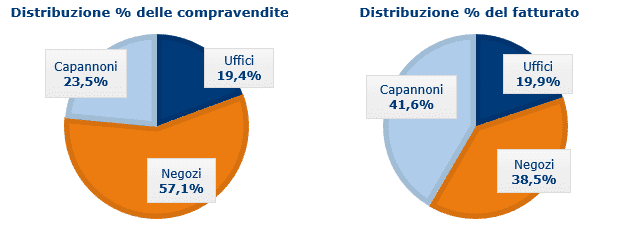

Nello specifico, delle 51.571 compravendite di immobili non residenziali, il 57% è costituito da negozi (circa 30 mila transazioni), il 24% da capannoni e il restante 19% da uffici (fig. 1). Complessivamente il volume delle compravendite è cresciuto del +1,9% rispetto all’anno precedente, dato che sintetizza andamenti diversificati: crescita del +4,6% per il comparto commerciale, flessione del -3,7% per quello direzionale, sostanziale stabilità per quello produttivo (tav. 1).

Se però parliamo di fatturato immobiliare, i rapporti di forza si presentano diversamente in quanto i capannoni costituiscono ben il 42% del totale, poco al di sopra del settore commerciale che, a sua volta, costituisce il doppio di quello direzionale (fig. 1).

Inoltre, a fronte di una sostanziale invarianza del fatturato generato da questi tre mercati (-0,4% nel 2018), si osserva una crescita del +2,9% del mercato dei negozi e una contestuale diminuzione dei capannoni, mentre gli uffici restano pressoché sui livelli dell’anno precedente (tav. 1).

Figura 1 – Immobili non residenziali

Fonte: Elaborazione CRIF su dati Agenzia delle Entrate

Tavola 1 – Numero di compravendite e fatturato di immobili non residenziali e loro variazione annua

| |

Numero di compravendite 2018 |

Variazione % 2018/2017 |

Fatturato 2018

(mln €) |

Variazione % 2018/2017 |

| Uffici |

9.988 |

-3,7 |

3.110 |

+0,7 |

| Negozi |

29.463 |

+4,6 |

6.019 |

+2,9 |

| Capannoni |

12.120 |

+0,6 |

6.498 |

-3,7 |

| Totale |

51.571 |

+1,9 |

15.627 |

-0,4 |

Fonte: Elaborazione CRIF su dati Agenzia delle Entrate

I valori di uffici, negozi e capannoni

Partendo dal database delle valutazioni immobiliari effettuate da CRIF RES tra il gennaio 2013 il 30 giugno 2019 relativamente a uffici, negozi/laboratori e capannoni, l’analisi prodotta consente di misurare la quota coperta sul mercato delle transazioni, distinta per tipologia edilizia e per area geografica, oltre a permettere l’osservazione dell’andamento nel tempo dei valori per unità immobiliare, superficie media e prezzo al metro quadrato.

Mettendo a confronto la distribuzione delle valutazioni effettuate da CRIF RES e quella delle compravendite, la prima evidenza che emerge riguarda l’elevata analogia fra queste ultime[1]. Tale relazione si osserva non solo nel tempo a livello complessivo ma anche a livello territoriale nelle diverse macro aree geografiche.

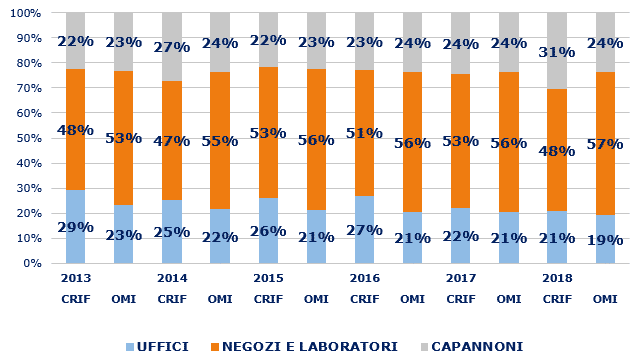

Entrando nel dettaglio, fatte 100 le transazioni relative a immobili non residenziali registrate negli ultimi 6 anni di osservazione la media di quelle relative a negozi e laboratori è stata pari al 50% del totale contro il 25% degli uffici e il 25% dei capannoni (fig. 2).

Figura 2 – Distribuzione delle Transazioni registrate da OMI e delle Perizie effettuate da CRIF RES nel tempo

Fonte: elaborazioni CRIF RES su dati CRIF e Agenzia delle Entrate

Se nello specifico ci riferiamo all’ultimo triennio e confrontiamo il numero di valutazioni effettuate per singolo segmento con il numero di compravendite concluse, si evince una copertura che va dal 9% circa nel settore del negozi/laboratori e dei capannoni sino ad oltre il 12% per il comparto direzionale. Di seguito riportiamo le principali metriche relative ai tre settori considerati con riferimento all’evoluzione storica del valore complessivo degli immobili, la loro superficie mediana e il valore mediano per unità di superficie. Evidentemente, come spesso avviene in un mercato disomogeneo come l’Italia, le dinamiche rilevate risultano differenti a livello territoriale.

Tavola 2 – Mercato dei Negozi (senza i laboratori)

| Semestre |

Valore mediano (€) |

Superficie mediana (mq) |

Valore mq mediano (€/mq) |

| 2013_1 |

182.500 |

76 |

2.138 |

| 2013_2 |

159.000 |

73 |

2.100 |

| 2014_1 |

227.500 |

104 |

2.052 |

| 2014_2 |

150.000 |

73 |

1.943 |

| 2015_1 |

155.000 |

83 |

1.803 |

| 2015_2 |

166.000 |

88 |

1.789 |

| 2016_1 |

168.000 |

90 |

1.803 |

| 2016_2 |

146.000 |

86 |

1.683 |

| 2017_1 |

161.500 |

85 |

1.705 |

| 2017_2 |

171.000 |

97 |

1.667 |

| 2018_1 |

164.000 |

99 |

1.531 |

| 2018_2 |

201.000 |

120 |

1.622 |

| 2019_1 |

182.000 |

111 |

1.577 |

Fonte: CRIF RES

Rimanendo sul dato nazionale, relativamente al I semestre dell’anno in corso, il valore mediano dei negozi (senza considerare i laboratori) oggetto di compravendita a livello nazionale è stato pari a 182.000 €, sostanzialmente allineato a quello del 2013, ma superiore a quello dello stesso periodo dell’anno scorso. In compenso, risulta in costante crescita la superficie degli immobili in oggetto, che è arrivata ad assestarsi a 111 mq contro i 76mq del 2013 (tav. 2). La combinazione tra questi indicatori fa sì, però, che il valore al metro quadro risulti in decisa e costante diminuzione, essendosi attestato a 1.577 € al mq, sebbene con un piccolo rimbalzo nell’ultimo semestre (+3%).

Per quanto riguarda, invece, il mercato degli uffici, il valore mediano nella prima metà dell’anno in corso si è assestato a 264.000 €, contro i 220.000 del 2013 (tav. 3).

Anche in questo caso, però, la superficie mediana risulta in costante crescita negli ultimi anni e con 143 mq arriva a superare anche il record del 2014. Il valore al mq però si conferma in costante contrazione negli ultimi 6 anni e si ferma a 1.727 € con una flessione del -1,5% rispetto all I semestre 2018.

Tavola 3 – Mercato degli Uffici

| Semestre |

Valore mediano (€) |

Superficie mediana

(mq) |

Valore mq mediano (€/mq) |

| 2013_1 |

220.000 |

97 |

2.328 |

| 2013_2 |

215.000 |

94 |

2.147 |

| 2014_1 |

294.000 |

132 |

2.052 |

| 2014_2 |

194.500 |

99 |

2.047 |

| 2015_1 |

200.000 |

100 |

1.952 |

| 2015_2 |

205.500 |

106 |

1.894 |

| 2016_1 |

204.000 |

110 |

1.897 |

| 2016_2 |

235.000 |

118 |

1.860 |

| 2017_1 |

210.000 |

116 |

1.827 |

| 2017_2 |

202.000 |

109 |

1.874 |

| 2018_1 |

211.000 |

121 |

1.754 |

| 2018_2 |

280.000 |

140 |

1.691 |

| 2019_1 |

264.000 |

143 |

1.727 |

Fonte: CRIF RES

In merito ai capannoni oggetto di compravendita, infine, il valore mediano nel I semestre dell’anno si attesta a 972.000 €, sostanzialmente sui livelli dell’inizio del 2013, mentre cambia considerevolmente la superficie, che da poco meno di 1.300 mq ora si porta a quasi 1.900 mq (tav. 4). Ne deriva pertanto una riduzione progressiva del valore al metro quadrato che attualmente si è ridotto a 556 mq, l’1% in meno rispetto a quanto osservato nello stesso periodo dell’anno scorso.

Tavola 4 – Mercato dei Capannoni

| Semestre |

Valore mediano (€) |

Superficie mediana

(mq) |

Valore mq mediano (€/mq) |

| 2013_1 |

975.000 |

1.275 |

760 |

| 2013_2 |

807.000 |

1.010 |

733 |

| 2014_1 |

1.833.000 |

2.669 |

668 |

| 2014_2 |

861.500 |

1.185 |

692 |

| 2015_1 |

700.000 |

1.152 |

650 |

| 2015_2 |

843.000 |

1.415 |

606 |

| 2016_1 |

811.500 |

1.351 |

638 |

| 2016_2 |

823.000 |

1.407 |

596 |

| 2017_1 |

820.500 |

1.368 |

589 |

| 2017_2 |

940.000 |

1.661 |

576 |

| 2018_1 |

812.000 |

1.493 |

560 |

| 2018_2 |

939.000 |

1.732 |

544 |

| 2019_1 |

972.000 |

1.847 |

556 |

Fonte: CRIF RES

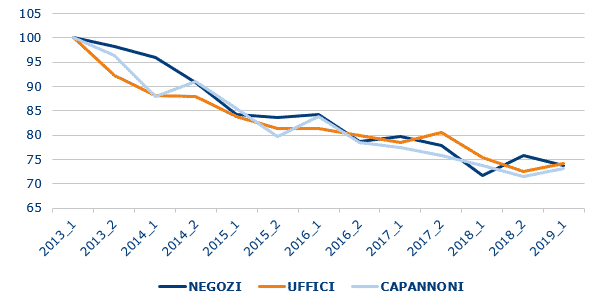

Se si confrontano gli andamenti dei prezzi nel tempo dei tre segmenti immobiliari considerati, si osserva una diminuzione in termini nominali pressoché della medesima entità, con un calo del -26% negli ultimi 6 anni (fig. 3).

Figura 3 – Andamento dei prezzi di negozi, uffici e capannoni (N.I. I sem. 2014 = 100)

Fonte: CRIF RES

A livello territoriale e di segmento di mercato, però, si osservano alcune differenze: i negozi del Nord Est e del Sud Italia sono quelli che hanno subito la diminuzione dei valori più sensibile rispetto alle altre macroaree italiane, con una riduzione del -35% nel periodo di riferimento. La flessione più marcata per gli uffici, invece, è in corrispondenza delle unità ubicate nel Centro Italia con un calo del -40% mentre sono i capannoni presenti sulle Isole che hanno risentito maggiormente della fase negativa del mercato, avendo perso ben il 48% del valore nominale dal 2013 ad oggi.

“Anche se nel I semestre del 2019 i prezzi degli immobili direzionali e industriali mostrano ancora un trend tendenzialmente calante, la variazione negli ultimi dodici mesi risulta essere la più contenuta nel periodo di osservazione, facendo presagire una maggiore stabilizzazione del mercato nel suo complesso – afferma Daniela Percoco, Responsabile Marketing e Research di CRIF RES –. Per quanto riguarda poi il segmento degli immobili commerciali tradizionali, nell’ultimo anno si è registrato persino un rimbalzo positivo dei valori, anch’esso da leggere come un fattore di possibile inversione di rotta. Il favorevole momento sul fronte del mercato del credito, dovuto anche al raggiungimento dei livelli minimi per i tassi applicati ai finanziamenti oltre ad un livello di rischiosità del comparto inferiore ai periodi pre-crisi, è di certo un elemento favorevole per una solida ripresa del settore anche se l’incerta intonazione economica rappresenta un freno per la fiducia e le aspettative delle imprese.”

[1] Tale similitudine è stata misurata dal Population Stability Index che, mettendo a confronto la distribuzione di due variabili, in questo caso le compravendite e le valutazioni effettuate da CRIF, mostra che la distribuzione della seconda è fortemente rappresentativa della prima.

Fonte: Crif

Degli immobili presenti sul territorio nazionale, quelli dedicati ad attività direzionali, terziarie e produttive rappresentano il 6,5% sul totale. Si tratta di poco più di 4,1 milioni di unità immobiliari rispetto ai quasi 64 milioni complessivi, dove peraltro la parte del leone è rappresentata dalla destinazione residenziale e pertinenze, che insieme sfiorano le 59 milioni di unità.

Dall’ultima rilevazione prodotta da CRIF RES – la divisione di CRIF specializzata nei servizi valutativi e tecnici per il real estate e leader nel mercato bancario – gli immobili destinati alle attività economiche hanno originato oltre 51 mila transazioni immobiliari (a fronte delle 578 mila riguardanti le sole abitazioni) per un fatturato immobiliare, prodotto del numero di compravendite per il loro valore, di 15,6 miliardi di euro, ovvero un sesto di quanto registrato per il comparto residenziale (pari a 94,3 miliardi di euro).

Da queste prime evidenze si deduce che il peso effettivo del comparto, pur essendo caratterizzato da un volume di scambi relativamente contenuto, in realtà determini un valore commerciale ben più consistente e pari al 14% del mercato immobiliare italiano nel suo complesso, da cui si ha conferma del fatto che i valori medi per unità compravenduta risultano significativamente più elevati rispetto a quelli rilevati per il residenziale.

Nello specifico, delle 51.571 compravendite di immobili non residenziali, il 57% è costituito da negozi (circa 30 mila transazioni), il 24% da capannoni e il restante 19% da uffici (fig. 1). Complessivamente il volume delle compravendite è cresciuto del +1,9% rispetto all’anno precedente, dato che sintetizza andamenti diversificati: crescita del +4,6% per il comparto commerciale, flessione del -3,7% per quello direzionale, sostanziale stabilità per quello produttivo (tav. 1).

Se però parliamo di fatturato immobiliare, i rapporti di forza si presentano diversamente in quanto i capannoni costituiscono ben il 42% del totale, poco al di sopra del settore commerciale che, a sua volta, costituisce il doppio di quello direzionale (fig. 1).

Inoltre, a fronte di una sostanziale invarianza del fatturato generato da questi tre mercati (-0,4% nel 2018), si osserva una crescita del +2,9% del mercato dei negozi e una contestuale diminuzione dei capannoni, mentre gli uffici restano pressoché sui livelli dell’anno precedente (tav. 1).

Figura 1 – Immobili non residenziali

Fonte: Elaborazione CRIF su dati Agenzia delle Entrate

Tavola 1 – Numero di compravendite e fatturato di immobili non residenziali e loro variazione annua

(mln €)

Fonte: Elaborazione CRIF su dati Agenzia delle Entrate

I valori di uffici, negozi e capannoni

Partendo dal database delle valutazioni immobiliari effettuate da CRIF RES tra il gennaio 2013 il 30 giugno 2019 relativamente a uffici, negozi/laboratori e capannoni, l’analisi prodotta consente di misurare la quota coperta sul mercato delle transazioni, distinta per tipologia edilizia e per area geografica, oltre a permettere l’osservazione dell’andamento nel tempo dei valori per unità immobiliare, superficie media e prezzo al metro quadrato.

Mettendo a confronto la distribuzione delle valutazioni effettuate da CRIF RES e quella delle compravendite, la prima evidenza che emerge riguarda l’elevata analogia fra queste ultime[1]. Tale relazione si osserva non solo nel tempo a livello complessivo ma anche a livello territoriale nelle diverse macro aree geografiche.

Entrando nel dettaglio, fatte 100 le transazioni relative a immobili non residenziali registrate negli ultimi 6 anni di osservazione la media di quelle relative a negozi e laboratori è stata pari al 50% del totale contro il 25% degli uffici e il 25% dei capannoni (fig. 2).

Figura 2 – Distribuzione delle Transazioni registrate da OMI e delle Perizie effettuate da CRIF RES nel tempo

Fonte: elaborazioni CRIF RES su dati CRIF e Agenzia delle Entrate

Se nello specifico ci riferiamo all’ultimo triennio e confrontiamo il numero di valutazioni effettuate per singolo segmento con il numero di compravendite concluse, si evince una copertura che va dal 9% circa nel settore del negozi/laboratori e dei capannoni sino ad oltre il 12% per il comparto direzionale. Di seguito riportiamo le principali metriche relative ai tre settori considerati con riferimento all’evoluzione storica del valore complessivo degli immobili, la loro superficie mediana e il valore mediano per unità di superficie. Evidentemente, come spesso avviene in un mercato disomogeneo come l’Italia, le dinamiche rilevate risultano differenti a livello territoriale.

Tavola 2 – Mercato dei Negozi (senza i laboratori)

Fonte: CRIF RES

Rimanendo sul dato nazionale, relativamente al I semestre dell’anno in corso, il valore mediano dei negozi (senza considerare i laboratori) oggetto di compravendita a livello nazionale è stato pari a 182.000 €, sostanzialmente allineato a quello del 2013, ma superiore a quello dello stesso periodo dell’anno scorso. In compenso, risulta in costante crescita la superficie degli immobili in oggetto, che è arrivata ad assestarsi a 111 mq contro i 76mq del 2013 (tav. 2). La combinazione tra questi indicatori fa sì, però, che il valore al metro quadro risulti in decisa e costante diminuzione, essendosi attestato a 1.577 € al mq, sebbene con un piccolo rimbalzo nell’ultimo semestre (+3%).

Per quanto riguarda, invece, il mercato degli uffici, il valore mediano nella prima metà dell’anno in corso si è assestato a 264.000 €, contro i 220.000 del 2013 (tav. 3).

Anche in questo caso, però, la superficie mediana risulta in costante crescita negli ultimi anni e con 143 mq arriva a superare anche il record del 2014. Il valore al mq però si conferma in costante contrazione negli ultimi 6 anni e si ferma a 1.727 € con una flessione del -1,5% rispetto all I semestre 2018.

Tavola 3 – Mercato degli Uffici

(mq)

Fonte: CRIF RES

In merito ai capannoni oggetto di compravendita, infine, il valore mediano nel I semestre dell’anno si attesta a 972.000 €, sostanzialmente sui livelli dell’inizio del 2013, mentre cambia considerevolmente la superficie, che da poco meno di 1.300 mq ora si porta a quasi 1.900 mq (tav. 4). Ne deriva pertanto una riduzione progressiva del valore al metro quadrato che attualmente si è ridotto a 556 mq, l’1% in meno rispetto a quanto osservato nello stesso periodo dell’anno scorso.

Tavola 4 – Mercato dei Capannoni

(mq)

Fonte: CRIF RES

Se si confrontano gli andamenti dei prezzi nel tempo dei tre segmenti immobiliari considerati, si osserva una diminuzione in termini nominali pressoché della medesima entità, con un calo del -26% negli ultimi 6 anni (fig. 3).

Figura 3 – Andamento dei prezzi di negozi, uffici e capannoni (N.I. I sem. 2014 = 100)

Fonte: CRIF RES

A livello territoriale e di segmento di mercato, però, si osservano alcune differenze: i negozi del Nord Est e del Sud Italia sono quelli che hanno subito la diminuzione dei valori più sensibile rispetto alle altre macroaree italiane, con una riduzione del -35% nel periodo di riferimento. La flessione più marcata per gli uffici, invece, è in corrispondenza delle unità ubicate nel Centro Italia con un calo del -40% mentre sono i capannoni presenti sulle Isole che hanno risentito maggiormente della fase negativa del mercato, avendo perso ben il 48% del valore nominale dal 2013 ad oggi.

“Anche se nel I semestre del 2019 i prezzi degli immobili direzionali e industriali mostrano ancora un trend tendenzialmente calante, la variazione negli ultimi dodici mesi risulta essere la più contenuta nel periodo di osservazione, facendo presagire una maggiore stabilizzazione del mercato nel suo complesso – afferma Daniela Percoco, Responsabile Marketing e Research di CRIF RES –. Per quanto riguarda poi il segmento degli immobili commerciali tradizionali, nell’ultimo anno si è registrato persino un rimbalzo positivo dei valori, anch’esso da leggere come un fattore di possibile inversione di rotta. Il favorevole momento sul fronte del mercato del credito, dovuto anche al raggiungimento dei livelli minimi per i tassi applicati ai finanziamenti oltre ad un livello di rischiosità del comparto inferiore ai periodi pre-crisi, è di certo un elemento favorevole per una solida ripresa del settore anche se l’incerta intonazione economica rappresenta un freno per la fiducia e le aspettative delle imprese.”

[1] Tale similitudine è stata misurata dal Population Stability Index che, mettendo a confronto la distribuzione di due variabili, in questo caso le compravendite e le valutazioni effettuate da CRIF, mostra che la distribuzione della seconda è fortemente rappresentativa della prima.

Fonte: Crif