ARTICOLO PUBLIREDAZIONALE

Fino agli inizi di questo millennio, il marketing ci insegnava che le risorse dovevano essere investite nei mercati con un grosso potenziale da sviluppare; col consolidamento della bassa crescita dei sistemi economici e il susseguirsi di crisi economico-finanziarie, il mantra dei giorni nostri sembra essere diventato lo sfruttamento esasperato di ciò che è sotto gli occhi di tutti. Insomma: meno fiuto, più opportunismo.

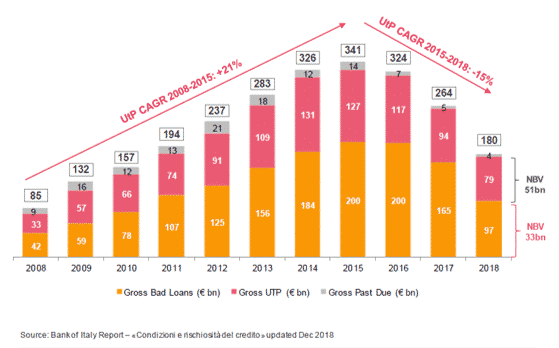

Non sembra sottrarsi a questo cambiamento di paradigma neppure il mercato dei crediti deteriorati, letteralmente esplosi negli ultimi dieci anni per effetto della crisi del 2008. Da allora, hanno cambiato proprietà oltre 170 miliardi di gross book value e sui bilanci delle banche sono rimasti 105 miliardi di sofferenze e 83 miliardi di unlikely to pay: tanto si è fatto per migliorare la situazione del sistema bancario, molto di più resta ancora da fare.

Perché diciamo questo?

Dal nostro punto di osservazione di servicer di grande dimensione, il mercato ha agito per urgenza, guidato dal mantra dell’opportunismo di periodo. Non ha, insomma, ragionato sulla natura e sulle cause dei sintomi, puntando invece a dimettere in fretta il grande malato. In questi casi, la medicina insegna che si rischia una pesante ricaduta e – se la malattia contratta fosse infettiva – di contagiare altri soggetti deboli.

In Italia, il dibattito sulla cura si è trasformato in un confronto tra visioni del mondo: da un lato l’Europa, arcigna e spietata, con un “bidone dell’immondizia al posto del cuore”; dall’altra parte, il sistema finanziario nostrano, preoccupato di non dare il colpo di grazia al malato. Ma, nella sostanza, si è persa l’occasione storica di mettere un punto per ripartire.

Tant’è che al momento gli indicatori sui nuovi deteriorati non sono incoraggianti, il credito alle famiglie e soprattutto alle imprese è più che asfittico e le piccole banche arrancano alla ricerca di quegli strumenti e di quelle soluzioni che hanno finora assistito solo i malati più facoltosi.

Se riportiamo per un attimo il paziente in corsia e facciamo qualche esame, scopriamo che la malattia contratta ha alcune cause che devono necessariamente essere rimosse:

- l’assenza in banca di una gestione proattiva del credito quando questo dà i primi segnali di stanchezza (early warning);

- l’assenza di processi di gestione del recupero data-driven, con un effetto devastante sulla qualità delle informazioni (aggiornamento, arricchimento, fruibilità);

- l’assenza di una cultura del recupero crediti finalizzata a rivitalizzare i clienti piuttosto che a prendere quel che si può e minimizzare le perdite.

Perché tutto ciò sia praticabile servono strumenti, professionisti preparati e committment.

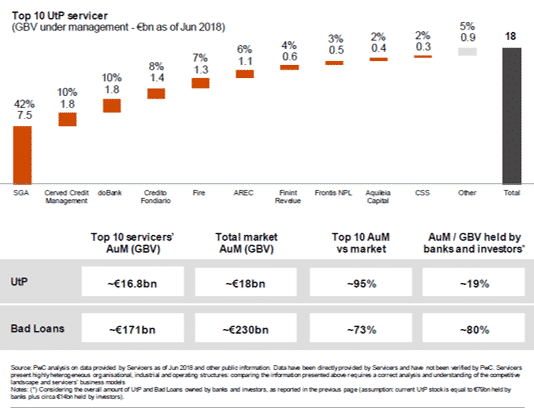

Il terreno degli Unlikely to Pay è stato ed è tuttora fertile coltura dei batteri del deteriorato: ancor più oggi che il calendar provisioning obbliga le banche a impegnare capitale superiore al passato e in tempi più brevi per coprirne la perdita potenziale.

La nostra azienda ha avuto la fortuna di gestire UtP fin da tempi non sospetti, diciamo in una modalità tradizionale.

Quell’esperienza ci è però servita per focalizzare alcuni aspetti che possono suggerire una cura efficace:

- i crediti UtP devono essere setacciati per scoprire che non sono tutti uguali: anzi, sono tutti diversi; il primo obiettivo è dunque questo: capire la natura dei borrower, dei debitori, attraverso l’analisi a livello di loan, asset e garanzie;

- i dati e le informazioni devono essere catalogate, arricchite, aggiornate e inserite nei sistemi della banca (quasi in logica di adempimento), riscrivendo procedure operative che leghino i processi (operativi, di reporting) e le attività, ai dati stessi;

- riconosciuti gli UtP “veri”, è allora opportuna una loro suddivisione in cluster omogenei, finalizzata ad abbinare a ogni cluster le opportune strategie (sul borrower, sull’asset e/o sul collateral): per alcuni cluster l’obiettivo sarà costruire soluzioni per favorirne il rientro in bonis attraverso operazioni di forbearance o di restructuring; per altre, sarà necessario agire sulle garanzie e sugli asset e così via.

Fare queste e altre cose, sistematizzarle, trasformarle in un modus operandi quotidiano virtuoso è pressoché impossibile per un sistema bancario che ha problemi di redditività del proprio business e di obsolescenza delle proprie piattaforme informatiche.

Le challenger banks sono nate proprio per dare una risposta a questo problema, vedendo nel rifinanziamento dei clienti PMI delle Banche un’opportunità di business: ma, ancora una volta, si rischia di leggere i fenomeni in un’ottica meramente opportunistica e non strategica.

Sono fermamente convinto – per l’esperienza che abbiamo – che un servicer moderno, dotato di strumenti adeguati e di una visione imprenditoriale dei processi e del mestiere sia la scelta migliore.

Fire ha concentrato i suoi sforzi in tre direzioni:

- ripensando il modo di lavorare i crediti secondo i principi della lean organization;

- rendendo i processi più intelligenti ed efficienti, grazie al machine learning, sfruttando la data science e l’applicazione di algoritmi di intelligenza artificiale alle score card, ai sistemi decisionali e al document management (sotto questo profilo, disponiamo di database dimensionalmente adeguati per favorire l’apprendimento)

- adottando strumenti di valutazione della solidità delle PMI, cooperando col massimo esperto al mondo di queste; tematiche: il Professor Edward Altman (inventore dello Z-Score, strumento unico per potere predittivo)

- progettando una metodologia di approccio ai crediti secured molto più efficiente di quella normalmente in uso sul mercato, poiché anche le attività legali sono in questo caso ingegnerizzate e gli asset manager possono concentrarsi sulle decisioni suggerite dal sistema.

Guarda caso, sono tutte aree su cui, anche secondo PwC, le banche dovranno fare un salto di qualità per gestire più efficacemente gli Unlikely to Pay.

Noi ci mettiamo del nostro per facilitare le cure: realizziamo soluzioni in outsourcing, fornendo strumenti informatici di governance dei processi esternalizzati, ovvero piattaforme co-gestite nelle quali possiamo essere contributori di tecnologia, di mestiere e di esperienza.

Senza dimenticare che siamo noi stessi una media azienda italiana: esperti delle esigenze delle PMI.

ARTICOLO PUBLIREDAZIONALE

Fino agli inizi di questo millennio, il marketing ci insegnava che le risorse dovevano essere investite nei mercati con un grosso potenziale da sviluppare; col consolidamento della bassa crescita dei sistemi economici e il susseguirsi di crisi economico-finanziarie, il mantra dei giorni nostri sembra essere diventato lo sfruttamento esasperato di ciò che è sotto gli occhi di tutti. Insomma: meno fiuto, più opportunismo.

Non sembra sottrarsi a questo cambiamento di paradigma neppure il mercato dei crediti deteriorati, letteralmente esplosi negli ultimi dieci anni per effetto della crisi del 2008. Da allora, hanno cambiato proprietà oltre 170 miliardi di gross book value e sui bilanci delle banche sono rimasti 105 miliardi di sofferenze e 83 miliardi di unlikely to pay: tanto si è fatto per migliorare la situazione del sistema bancario, molto di più resta ancora da fare.

Perché diciamo questo?

Dal nostro punto di osservazione di servicer di grande dimensione, il mercato ha agito per urgenza, guidato dal mantra dell’opportunismo di periodo. Non ha, insomma, ragionato sulla natura e sulle cause dei sintomi, puntando invece a dimettere in fretta il grande malato. In questi casi, la medicina insegna che si rischia una pesante ricaduta e – se la malattia contratta fosse infettiva – di contagiare altri soggetti deboli.

In Italia, il dibattito sulla cura si è trasformato in un confronto tra visioni del mondo: da un lato l’Europa, arcigna e spietata, con un “bidone dell’immondizia al posto del cuore”; dall’altra parte, il sistema finanziario nostrano, preoccupato di non dare il colpo di grazia al malato. Ma, nella sostanza, si è persa l’occasione storica di mettere un punto per ripartire.

Tant’è che al momento gli indicatori sui nuovi deteriorati non sono incoraggianti, il credito alle famiglie e soprattutto alle imprese è più che asfittico e le piccole banche arrancano alla ricerca di quegli strumenti e di quelle soluzioni che hanno finora assistito solo i malati più facoltosi.

Se riportiamo per un attimo il paziente in corsia e facciamo qualche esame, scopriamo che la malattia contratta ha alcune cause che devono necessariamente essere rimosse:

Perché tutto ciò sia praticabile servono strumenti, professionisti preparati e committment.

Il terreno degli Unlikely to Pay è stato ed è tuttora fertile coltura dei batteri del deteriorato: ancor più oggi che il calendar provisioning obbliga le banche a impegnare capitale superiore al passato e in tempi più brevi per coprirne la perdita potenziale.

La nostra azienda ha avuto la fortuna di gestire UtP fin da tempi non sospetti, diciamo in una modalità tradizionale.

Quell’esperienza ci è però servita per focalizzare alcuni aspetti che possono suggerire una cura efficace:

Fare queste e altre cose, sistematizzarle, trasformarle in un modus operandi quotidiano virtuoso è pressoché impossibile per un sistema bancario che ha problemi di redditività del proprio business e di obsolescenza delle proprie piattaforme informatiche.

Le challenger banks sono nate proprio per dare una risposta a questo problema, vedendo nel rifinanziamento dei clienti PMI delle Banche un’opportunità di business: ma, ancora una volta, si rischia di leggere i fenomeni in un’ottica meramente opportunistica e non strategica.

Sono fermamente convinto – per l’esperienza che abbiamo – che un servicer moderno, dotato di strumenti adeguati e di una visione imprenditoriale dei processi e del mestiere sia la scelta migliore.

Fire ha concentrato i suoi sforzi in tre direzioni:

Guarda caso, sono tutte aree su cui, anche secondo PwC, le banche dovranno fare un salto di qualità per gestire più efficacemente gli Unlikely to Pay.

Noi ci mettiamo del nostro per facilitare le cure: realizziamo soluzioni in outsourcing, fornendo strumenti informatici di governance dei processi esternalizzati, ovvero piattaforme co-gestite nelle quali possiamo essere contributori di tecnologia, di mestiere e di esperienza.

Senza dimenticare che siamo noi stessi una media azienda italiana: esperti delle esigenze delle PMI.