L’80% dei crediti in stage 2 è relativo a PMI e micro imprese. La crescita del rischio di default delle imprese, in particolare di quelle che hanno beneficiato di finanza agevolata, richiede processi e soluzioni data driven. I CRIF Metadati, con il servicing specialistico di CRIBIS Credit Management, offrono un supporto completo e innovativo ai player finanziari.

Il 2022 ha fatto segnare per la prima volta dal 2013 una lieve risalita della rischiosità creditizia delle imprese italiane. Secondo il Credit Corporate Outlook di CRIF Ratings, il tasso di default per le imprese italiane è infatti cresciuto a dicembre 2022 al 2,4% rispetto al minimo storico del 1,6% registrato a dicembre 2021. Considerato l’attuale quadro macroeconomico caratterizzato da limitata crescita economica reale, elevati livelli inflattivi, tassi di interesse in rapida risalita e dalla fine delle misure di supporto alle imprese introdotte durante il periodo pandemico si stima che verso la fine del 2023 i tassi di default delle imprese italiane faranno segnare un ulteriore incremento, sino a raggiungere un livello intorno al 3%.

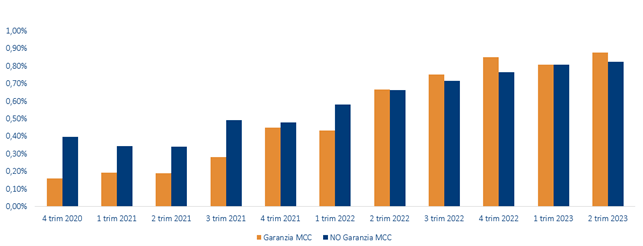

CRIBIS Credit Management, sulla base del patrimonio informativo di EURISC, il SIC di CRIF, ha analizzato i crediti in stage 2 e focalizzato l’attenzione sull’andamento del rischio delle imprese italiane che hanno beneficiato delle misure di Finanza Agevolata. Da inizio 2022 sono progressivamente terminati i periodi di pre-ammortamento e quindi sono andati a regime i piani di rimborso. In particolare, al fine di osservare con ancor più reattività le dinamiche di rischio, è stato utilizzato un indicatore di “deterioramento”, che misura i tassi di ingresso a default a 3 mesi al posto del tasso di default a 12 mesi.

Rischiosità delle imprese e finanza agevolata

Il tasso di deterioramento così costruito fa registrare un aumento per le imprese, con una variazione percentuale del +53,1% tra il 2023 e il 2022 per le imprese Garantite da MCC (che hanno ottenuto Finanza Agevolata) e una variazione percentuale del +31,0% tra il 2023 e il 2022 per le imprese Non Garantite da MCC.

Tassi di ingresso a default a 3 mesi – Finanza Agevolata

Fonte: Elaborazione CRIBIS Credit Management su dati EURISC

Crediti in stage 2: analisi della distribuzione e delle performance di recupero

A giugno 2023 circa l’80% dei crediti in stage 2 può essere ricondotto a PMI e micro imprese. Interessante notare come il 61% dell’esposizione creditizia e il 95% delle imprese corrispondono a micro imprese, con un numero di occupati inferiore a 10 e un fatturato annuo minore o uguale di 2 milioni di euro.

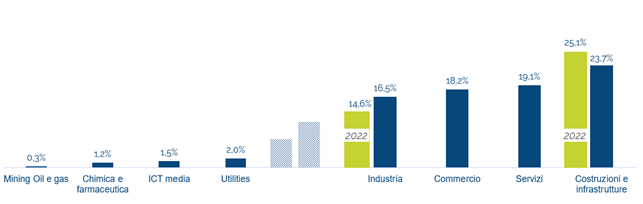

Osservando la distribuzione per settori di attività economica, emerge come i settori con minor concentrazione di crediti in stage 2 siano Mining Oil e gas, Chimica e farmaceutica, ICT media e Utilities. Il settore dell’Industria vede un aumento della concentrazione di esposizioni in stage 2 dal 14,6% di giugno 2022 al 16,5% a giugno 2023, presumibilmente dovuto alla tensione inflattiva sulle materie prime. Il settore delle Costruzioni e infrastrutture, invece, conta nel 2023 una minore concentrazione di crediti in stage 2 rispetto al 2022 (25,1% a giugno 2022 rispetto al 23,7% di giugno 2023): è ragionevole considerare che il peso degli incentivi fiscali abbia contribuito in modo significativo, oltreché alle performance economiche del settore, anche al contenimento del rischio di credito. Sarà necessario monitorare l’effetto della revisione delle misure fiscali sui tassi di deterioramento del credito concesso ad un settore, quello delle costruzioni, che ha avuto un ruolo determinante negli anni di picco degli NPL in Italia.

Crediti in stage 2: concentrazione per settori – giugno 2023

Fonte: Elaborazione CRIBIS Credi Management su dati Infocamere

L’innovazione dei CRIF Metadati e il ruolo del servicing per processi data driven nella gestione degli stage 2

I processi data driven in ambito credit management sono la chiave di volta per coniugare efficienza, efficacia e professionalità. Il dato abilita i processi, gli analytics indirizzano le strategie sfruttando i dati storici e, infine, le operation eseguono con efficacia grazie a completi dossier informativi. CRIF con i CRIF Metadati mette a disposizione un mix unico di asset, che coniugano in maniera distintiva un ampio ecosistema di dati, intelligence, piattaforme tecnologiche e servizi in outsourcing.

In particolare, focalizzando l’attenzione sul supporto specialistico in outsourcing, nella visione di CRIBIS Credit Management – che affianca oggi oltre +60 player finanziari ecc. – i fattori chiave nell’attuale contesto sono:

- massimizzare gli incassi e di conseguenza i rientri in bonis: per far ciò i fattori abilitanti a livello di gestione sono la comprensione della potenzialità del proprio portafoglio e la comprensione delle caratteristiche del debitore e la conseguente individuazione delle strategie ottimali

- contenere i tempi di incasso: attraverso processi massivi sia stragiudiziali che giudiziali combinati alla professionalità in termini di credit risk knowledge (ad esempio nella predisposizione delle delibere transattive)

- contenere i costi di gestione: grazie a una catena di sourcing efficace, efficiente e scalabile, investendo sulla professionalità delle persone e dotandosi di automazioni e soluzioni tecnologiche.

CRIF Metadati e Servicing per innovare nel credit management

Fonte: CRIBIS Credi Management

Un credit manager necessita quindi di:

- comprendere in tempi rapidi le caratteristiche della popolazione insolvente

- intraprendere azioni tempestive sui diversi segmenti qualificati con criteri oggettivi

- valorizzare le informazioni in suo possesso e i dati recuperabili dalle fonti informative esterne

- soluzioni informatiche e analitiche dedicate.

CRIBIS Credit Management è in grado di fornire ai player finanziari soluzioni as a service di Credit Management Analytics, che non richiedono impatti IT per differenziare i propri processi di gestione e che permettono di profilare la clientela, segmentare automaticamente le controparti, indirizzare le azioni e misurare i risultati.

Monitoraggio degli stage 2 e azioni tempestive: quale contributo dalle informazioni esterne?

Le informazioni esterne risultano di fondamentale importanza nell’individuare e gestire in maniera puntuale gli stage 2 attraverso tre driver di profiling:

- Monitoraggio di Rischio: per avere una visione integrata del profilo di rischio dell’impresa a livello di

- rischio andamentale esterno ottenibile da info creditizie e commerciali;

- rischio economico/finanziario con analisi di Settore;

- rischio giuridico con analisi di negatività dell’impresa debitrice e del

- Monitoraggio del Patrimonio immobiliare: per individuare tempestivamente dinamiche anomale di consistenza del Patrimonio immobiliare dell’impresa (es. immobili ed iscrizioni ipotecarie).

- Monitoraggio Patrimonio mobiliare: per individuare tempestivamente dinamiche anomale di consistenza del Patrimonio mobiliare (es. Enterprise Value del borrower e PN delle partecipazioni da analisi di Gruppo).

Una volta ottenute e analizzate le informazioni esterne entra in gioco la gestione proattiva del credito, con analisi massive, individuando cluster gestionali (Targeting) e azioni puntuali, dotandosi di un dossier informativo per le posizioni Target (Dossier).

Articolo pubbliredazionale