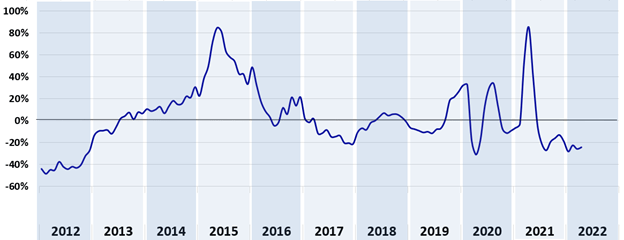

Anche in aprile perdura la contrazione delle richieste di mutui da parte delle famiglie italiane (-24,3% rispetto al corrispondente mese del 2021) fondamentalmente a causa del costante ridimensionamento delle surroghe.

Tiene invece l’importo medio richiesto (+5,8% rispetto alla corrispondente rilevazione), che si è attestato a 146.467 euro.

La maggioranza delle richieste è ascrivibile alla vivacità dei giovani al di sotto dei 35 anni d’età, che arrivano a spiegare il 34,9% del totale della domanda.

Nel complesso, i giovani preferiscono immobili nuovi, di dimensioni più contenute, principalmente appartamenti in condominio, ubicati in zone più periferiche, con una maggiore sensibilità verso classi energetiche elevate. Questo si traduce nell’acquisto da parte dei giovani di immobili a prezzi complessivamente più bassi (anche se con prezzi/mq analoghi fra i due segmenti di clientela), che portano a chiedere mutui con un Loan To Value (rapporto percentuale fra somma richiesta e valore dell’immobile) più elevato e durate più lunghe rispetto ai mutuatari senior.

È questo il quadro che emerge dall’analisi delle richieste di mutuo registrate sul Sistema di Informazioni Creditizie di CRIF,

“L’andamento delle richieste di mutui conferma la bontà delle misure previste dalla Legge di Bilancio 2022 per quanto riguarda le agevolazioni ‘mutuo prima casa’ previste per i giovani. La manovra sta rappresentando un importante volano per la crescita dei mutui giovani, tuttavia i recenti e repentini rialzi dei tassi di interesse potrebbero frenare il mercato. È vero, però, che questo segmento di clientela ha delle potenzialità già in parte emerse e sicuramente ancora non del tutto espresse di cui tenere conto nei piani di sviluppo dei player finanziari” – commenta Simone Capecchi, Executive Director di CRIF.

Andamento del numero di richieste di nuovi mutui e surroghe

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

Grazie al proprio ecosistema di dati, CRIF ha realizzato un’analisi sull’impatto degli incentivi sui Mutui Giovani approfondendo il trend e il profiling delle richieste di finanziamento e delle valutazioni immobiliari nel corso del 2021. L’analisi permette di evidenziare alcune peculiarità e differenze sulle preferenze abitative e di credito dei giovani fino a 35 anni di età rispetto alla clientela più senior.

Giovani e Senior a confronto su tendenze abitative e di credito immobiliare

| |

Giovani |

Senior |

| Importo medio mutuo richiesto |

137.180 € |

143.418 € |

| Durata media mutuo richiesto |

24 anni |

20 anni |

| Prezzo medio immobili totale |

187.000 € |

226.000 € |

| Prezzo medio immobili al mq |

1.650 |

1.670 |

| Loan to value ratio |

73% |

63% |

| Localizzazione |

Maggiore incidenza nel Nord/Nord-Ovest |

Maggiore incidenza nel Centro e Sud |

| Zone urbane |

Periferia |

Area extraurbana e semicentro |

| Tipologia abitativa |

Appartamenti in condominio e minore propensione per ville |

Maggiore propensione per ville |

| Superficie media |

90 mq |

105 mq |

| Stato di manutenzione |

Maggiore propensione per il nuovo |

Minore propensione per il nuovo |

| Classe Energetica |

Maggiore propensione verso Classe A |

Minore propensione verso Classe A |

Fonte: CRIF

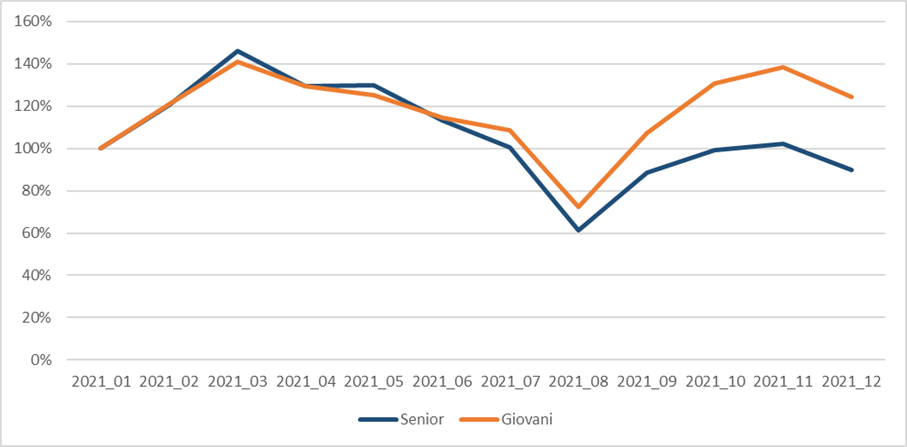

Dallo studio CRIF emerge un andamento della domanda di mutui pressoché sovrapponibile nel corso del 2021 fra i due segmenti di mercato considerati, per poi evidenziare un incremento più marcato nella crescita del numero di richieste di mutui da parte dei giovani a partire dallo scorso mese di settembre, ovvero poco dopo l’introduzione dell’agevolazione sui mutui.

Andamento della domanda di mutui nel 2021: confronto Giovani e Senior

Fonte: CRIF. Base Gennaio 2021 = 100%

L’82% dei mutui giovani richiesti nel 2021 ricade nella fascia di importo tra i 50 e i 200 mila euro (77% per i senior), mentre solo il 13% si colloca nelle fasce superiori (16% per i senior).

Inoltre, i giovani preferiscono mutui a lungo termine, in particolare con durata uguale o superiore ai 30 anni per il 46,8% del totale, mentre i senior scelgono durate comprese tra i 20 e i 30 anni con una distribuzione più omogenea per durata.

Per quanto riguarda la distribuzione per area geografica si rileva una maggiore concentrazione delle richieste di mutui da parte di giovani residenti al Nord, con il 59% del totale, di cui il 36% nelle regioni del Nord-Ovest. L’incidenza è inferiore per i senior, con una quota del 52% al Nord, di cui il 31% nel Nord-Ovest.

GLI UNDER 35 PREFERISCONO CASE NUOVE, PERIFERICHE E IN CLASSE A

Come e dove sono le case scelte dai giovani? Per rispondere a questa domanda CRIF ha approfondito le tendenze che emergono dalle abitazioni acquistate con mutuo.

Il valore medio degli immobili acquistati dai giovani si posiziona sui 187 mila euro a fronte degli oltre 225 mila euro dei meno giovani, con un prezzo medio al metro quadro di 1.650 euro a fronte dei 1.670 euro delle abitazioni degli over 35.

Analizzando invece le caratteristiche relative alla tipologia e alla localizzazione delle abitazioni dei più giovani, emergono diverse tendenze. Innanzi tutto, si nota un orientamento verso le zone periferiche all’interno del comune principale oppure nei comuni dell’hinterland: se, infatti, a livello generale i giovani rappresentano il 32% del mercato, quando ci si riferisce alle periferie, tale percentuale si porta al 34%, mentre scende al 29% nei comuni di cintura.

Anche se nella gran parte dei casi gli acquisti si rivolgono agli appartamenti all’interno dei condomìni, nonché l’offerta prevalente sul mercato, i giovani sono più propensi verso questa tipologia edilizia rispetto agli over 35. Infatti, a fronte del 74% di acquisti effettuati dalla popolazione meno giovane, ben il 79% degli acquisti degli under 35 è rappresentato da unità abitative all’interno di un complesso condominiale. Una tendenza opposta si rileva invece in relazione alle unità indipendenti quali ville o villette a schiera, per le quali, infatti, gli acquisti dei più giovani rappresentano solo il 20% a fronte del quasi 25% degli oltre trentacinquenni.

Inoltre, anche sul fronte delle superfici delle abitazioni acquistate emergono differenze significative: la dimensione media delle abitazioni dei più giovani si colloca sui 90 metri quadrati, ovvero 15 metri quadrati in meno rispetto alle abitazioni degli over 35.

I più giovani sono maggiormente orientati ad acquistare case nuove o ristrutturate (24% del totale delle abitazioni), mentre i meno giovani si posizionano sul 22%. Tale tendenza è in stretta connessione con le zone urbane prescelte dai giovani, visto che le abitazioni nuove sono per loro natura presenti maggiormente nelle aree periferiche, rispetto all’offerta presente negli ambiti più centrali della città.

La relativa propensione verso il nuovo si riflette anche sulla classe energetica: se le abitazioni acquistate in classe A, ovvero le più performanti sotto il profilo energetico, costituiscono l’11,5% degli acquisti da parte degli under 35, questa quota si riduce al 9,8% per i meno giovani. All’opposto, gli over 35 acquistano nel 51% dei casi abitazioni con classi F e G (appunto le più energivore), mentre ci si limita al 48% per la fascia più giovane, a sottolineare la maggiore sensibilità di questi ultimi verso la sostenibilità del costruito.

“In questa fase è da segnalare la propensione dei più giovani verso le abitazioni nuove e più performanti dal punto di vista energetico, cui si associano prezzi unitari relativamente elevati.

Per i giovani è molto importante la qualità costruttiva e la sostenibilità della propria abitazione, seppur ubicata in contesti periferici ma ben collegati dai servizi urbani” – conclude Capecchi.

Fonte: Crif

Anche in aprile perdura la contrazione delle richieste di mutui da parte delle famiglie italiane (-24,3% rispetto al corrispondente mese del 2021) fondamentalmente a causa del costante ridimensionamento delle surroghe.

Tiene invece l’importo medio richiesto (+5,8% rispetto alla corrispondente rilevazione), che si è attestato a 146.467 euro.

La maggioranza delle richieste è ascrivibile alla vivacità dei giovani al di sotto dei 35 anni d’età, che arrivano a spiegare il 34,9% del totale della domanda.

Nel complesso, i giovani preferiscono immobili nuovi, di dimensioni più contenute, principalmente appartamenti in condominio, ubicati in zone più periferiche, con una maggiore sensibilità verso classi energetiche elevate. Questo si traduce nell’acquisto da parte dei giovani di immobili a prezzi complessivamente più bassi (anche se con prezzi/mq analoghi fra i due segmenti di clientela), che portano a chiedere mutui con un Loan To Value (rapporto percentuale fra somma richiesta e valore dell’immobile) più elevato e durate più lunghe rispetto ai mutuatari senior.

È questo il quadro che emerge dall’analisi delle richieste di mutuo registrate sul Sistema di Informazioni Creditizie di CRIF,

“L’andamento delle richieste di mutui conferma la bontà delle misure previste dalla Legge di Bilancio 2022 per quanto riguarda le agevolazioni ‘mutuo prima casa’ previste per i giovani. La manovra sta rappresentando un importante volano per la crescita dei mutui giovani, tuttavia i recenti e repentini rialzi dei tassi di interesse potrebbero frenare il mercato. È vero, però, che questo segmento di clientela ha delle potenzialità già in parte emerse e sicuramente ancora non del tutto espresse di cui tenere conto nei piani di sviluppo dei player finanziari” – commenta Simone Capecchi, Executive Director di CRIF.

Andamento del numero di richieste di nuovi mutui e surroghe

Fonte: EURISC – Il Sistema CRIF di Informazioni Creditizie

Grazie al proprio ecosistema di dati, CRIF ha realizzato un’analisi sull’impatto degli incentivi sui Mutui Giovani approfondendo il trend e il profiling delle richieste di finanziamento e delle valutazioni immobiliari nel corso del 2021. L’analisi permette di evidenziare alcune peculiarità e differenze sulle preferenze abitative e di credito dei giovani fino a 35 anni di età rispetto alla clientela più senior.

Giovani e Senior a confronto su tendenze abitative e di credito immobiliare

Fonte: CRIF

Dallo studio CRIF emerge un andamento della domanda di mutui pressoché sovrapponibile nel corso del 2021 fra i due segmenti di mercato considerati, per poi evidenziare un incremento più marcato nella crescita del numero di richieste di mutui da parte dei giovani a partire dallo scorso mese di settembre, ovvero poco dopo l’introduzione dell’agevolazione sui mutui.

Andamento della domanda di mutui nel 2021: confronto Giovani e Senior

Fonte: CRIF. Base Gennaio 2021 = 100%

L’82% dei mutui giovani richiesti nel 2021 ricade nella fascia di importo tra i 50 e i 200 mila euro (77% per i senior), mentre solo il 13% si colloca nelle fasce superiori (16% per i senior).

Inoltre, i giovani preferiscono mutui a lungo termine, in particolare con durata uguale o superiore ai 30 anni per il 46,8% del totale, mentre i senior scelgono durate comprese tra i 20 e i 30 anni con una distribuzione più omogenea per durata.

Per quanto riguarda la distribuzione per area geografica si rileva una maggiore concentrazione delle richieste di mutui da parte di giovani residenti al Nord, con il 59% del totale, di cui il 36% nelle regioni del Nord-Ovest. L’incidenza è inferiore per i senior, con una quota del 52% al Nord, di cui il 31% nel Nord-Ovest.

GLI UNDER 35 PREFERISCONO CASE NUOVE, PERIFERICHE E IN CLASSE A

Come e dove sono le case scelte dai giovani? Per rispondere a questa domanda CRIF ha approfondito le tendenze che emergono dalle abitazioni acquistate con mutuo.

Il valore medio degli immobili acquistati dai giovani si posiziona sui 187 mila euro a fronte degli oltre 225 mila euro dei meno giovani, con un prezzo medio al metro quadro di 1.650 euro a fronte dei 1.670 euro delle abitazioni degli over 35.

Analizzando invece le caratteristiche relative alla tipologia e alla localizzazione delle abitazioni dei più giovani, emergono diverse tendenze. Innanzi tutto, si nota un orientamento verso le zone periferiche all’interno del comune principale oppure nei comuni dell’hinterland: se, infatti, a livello generale i giovani rappresentano il 32% del mercato, quando ci si riferisce alle periferie, tale percentuale si porta al 34%, mentre scende al 29% nei comuni di cintura.

Anche se nella gran parte dei casi gli acquisti si rivolgono agli appartamenti all’interno dei condomìni, nonché l’offerta prevalente sul mercato, i giovani sono più propensi verso questa tipologia edilizia rispetto agli over 35. Infatti, a fronte del 74% di acquisti effettuati dalla popolazione meno giovane, ben il 79% degli acquisti degli under 35 è rappresentato da unità abitative all’interno di un complesso condominiale. Una tendenza opposta si rileva invece in relazione alle unità indipendenti quali ville o villette a schiera, per le quali, infatti, gli acquisti dei più giovani rappresentano solo il 20% a fronte del quasi 25% degli oltre trentacinquenni.

Inoltre, anche sul fronte delle superfici delle abitazioni acquistate emergono differenze significative: la dimensione media delle abitazioni dei più giovani si colloca sui 90 metri quadrati, ovvero 15 metri quadrati in meno rispetto alle abitazioni degli over 35.

I più giovani sono maggiormente orientati ad acquistare case nuove o ristrutturate (24% del totale delle abitazioni), mentre i meno giovani si posizionano sul 22%. Tale tendenza è in stretta connessione con le zone urbane prescelte dai giovani, visto che le abitazioni nuove sono per loro natura presenti maggiormente nelle aree periferiche, rispetto all’offerta presente negli ambiti più centrali della città.

La relativa propensione verso il nuovo si riflette anche sulla classe energetica: se le abitazioni acquistate in classe A, ovvero le più performanti sotto il profilo energetico, costituiscono l’11,5% degli acquisti da parte degli under 35, questa quota si riduce al 9,8% per i meno giovani. All’opposto, gli over 35 acquistano nel 51% dei casi abitazioni con classi F e G (appunto le più energivore), mentre ci si limita al 48% per la fascia più giovane, a sottolineare la maggiore sensibilità di questi ultimi verso la sostenibilità del costruito.

“In questa fase è da segnalare la propensione dei più giovani verso le abitazioni nuove e più performanti dal punto di vista energetico, cui si associano prezzi unitari relativamente elevati.

Per i giovani è molto importante la qualità costruttiva e la sostenibilità della propria abitazione, seppur ubicata in contesti periferici ma ben collegati dai servizi urbani” – conclude Capecchi.

Fonte: Crif