L’Osservatorio Nazionale NPE Market di Credit Village ha diffuso la sua ultima pubblicazione, l’Annual Report 2020.

Nonostante le misure di lockdown introdotte lo scorso anno per contenere la diffusione dei contagi, i volumi del mercato dei crediti deteriorati sono rimasti in linea con il trend di stabilizzazione avviato nel 2019. Di particolare rilievo l’incidenza delle operazioni con GACs e di Sistema (per es. interventi di Amco, società controllata dal Tesoro), che hanno caratterizzato oltre metà delle transazioni registrate lo scorso anno.

Fig. 1: Evoluzione transazioni portafogli NPE 2016-2020

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Fig. 2: Incidenza delle cessioni NPE con GACS e di sistema

Fonte: Osservatorio Nazionale NPE Market di Credit Village

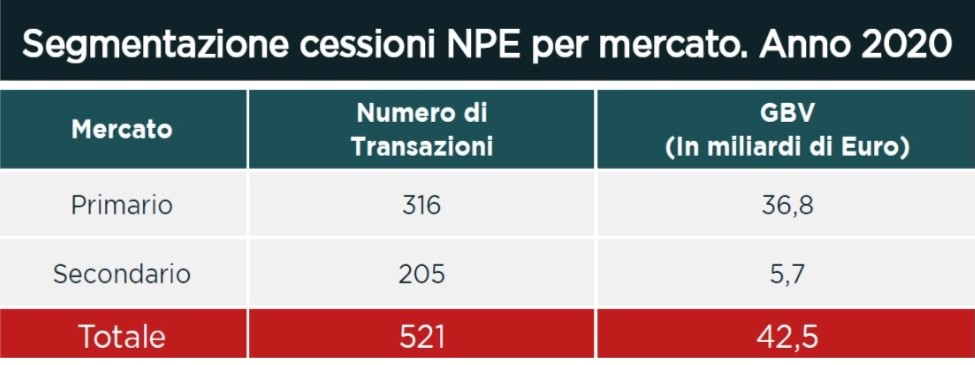

Ulteriori elementi di attenzione riguardano la crescita degli scambi sul mercato secondario, a testimonianza del consolidamento di un ecosistema di advisor, arranger, special servicer e buyer in grado di espandere la gamma delle operazioni possibili. In quest’ottica, vanno inquadrate anche le operazioni multioriginator che hanno consentito anche ad originator di dimensioni più ridotte di accedere al mercato e soprattutto ai benefici di strumenti relativamente onerosi come le GACs che necessitano di una certa scala dimensionale per risultare convenienti.

Fig. 3: Segmentazione cessioni NPE per mercato. Anno 2020

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Sotto il profilo degli acquirenti, nel 2020 si è registrata una maggiore attività degli operatori domestici, in particolare di illimity e Banca Ifis, rispetto agli investitori stranieri che storicamente costituiscono una componente fondamentale della domanda verso i crediti deteriorati italiani. Il numero di investitori continua comunque a crescere, come cresce l’utilizzo di Società Veicolo per la Cartolarizzazione (L. 130/99). Secondo i dati censiti dall’Osservatorio Credit Village sono state utilizzate 120 SPV, mentre 150 è il numero complessivo di debt-buyer che hanno acquistato almeno un portafoglio nell’anno.

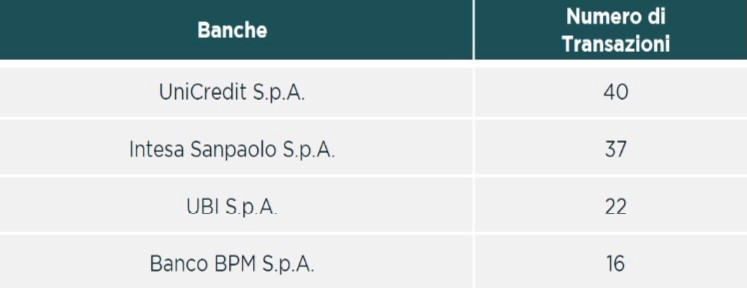

Si incrementa anche il numero dei “seller”, soprattutto nel settore banche. A parte l’operazione MPS-Amco, molto attive anche nel 2020 sono state Intesa Sanpaolo e UniCredit. La prima ha ceduto oltre 7 miliardi in 37 transazioni, mentre la seconda ne ha ceduti circa 6 in 40 cessioni.

Fig.4 Principali Originator 2020 per numero di transazioni

Fonte: Osservatorio Nazionale NPE Market di Credit Village

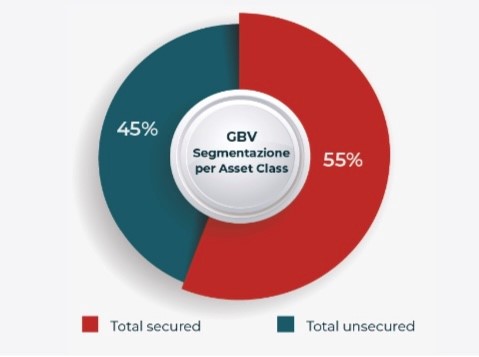

Pe quanto riguarda la tipologia di asset class, l’incidenza dei crediti “secured” garantiti da asset immobiliari ha rappresentato il 55% del volume totale di GBV transato nell’anno. Questa tipologia di crediti sta attirando verso il mercato NPE un numero sempre maggiore di investitori appartenenti al mercato Real Estate.

Fig.5 Anno 2020 GBV Segmentazione per Asset Class

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Da ultimo si conferma la tendenza verso la concentrazione del credit management: solo 5 servicer gestiscono circa il 47% del GBV ceduto dal 2016 mentre sono solo 7 gli operatori che hanno in carico i 35 portafogli cartolarizzati con il ricorso alla Garanzia Statale, buona parte dei quali under-performing già nel periodo pre-Covid.

Per avere maggiori informazioni su tutti i dati dell’Osservatorio e richiedere gratuitamente l’intera Introduzione dell’Annual Report 2020 scrivere a info@creditvillage.it

L’Osservatorio Nazionale NPE Market di Credit Village ha diffuso la sua ultima pubblicazione, l’Annual Report 2020.

Nonostante le misure di lockdown introdotte lo scorso anno per contenere la diffusione dei contagi, i volumi del mercato dei crediti deteriorati sono rimasti in linea con il trend di stabilizzazione avviato nel 2019. Di particolare rilievo l’incidenza delle operazioni con GACs e di Sistema (per es. interventi di Amco, società controllata dal Tesoro), che hanno caratterizzato oltre metà delle transazioni registrate lo scorso anno.

Fig. 1: Evoluzione transazioni portafogli NPE 2016-2020

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Fig. 2: Incidenza delle cessioni NPE con GACS e di sistema

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Ulteriori elementi di attenzione riguardano la crescita degli scambi sul mercato secondario, a testimonianza del consolidamento di un ecosistema di advisor, arranger, special servicer e buyer in grado di espandere la gamma delle operazioni possibili. In quest’ottica, vanno inquadrate anche le operazioni multioriginator che hanno consentito anche ad originator di dimensioni più ridotte di accedere al mercato e soprattutto ai benefici di strumenti relativamente onerosi come le GACs che necessitano di una certa scala dimensionale per risultare convenienti.

Fig. 3: Segmentazione cessioni NPE per mercato. Anno 2020

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Sotto il profilo degli acquirenti, nel 2020 si è registrata una maggiore attività degli operatori domestici, in particolare di illimity e Banca Ifis, rispetto agli investitori stranieri che storicamente costituiscono una componente fondamentale della domanda verso i crediti deteriorati italiani. Il numero di investitori continua comunque a crescere, come cresce l’utilizzo di Società Veicolo per la Cartolarizzazione (L. 130/99). Secondo i dati censiti dall’Osservatorio Credit Village sono state utilizzate 120 SPV, mentre 150 è il numero complessivo di debt-buyer che hanno acquistato almeno un portafoglio nell’anno.

Si incrementa anche il numero dei “seller”, soprattutto nel settore banche. A parte l’operazione MPS-Amco, molto attive anche nel 2020 sono state Intesa Sanpaolo e UniCredit. La prima ha ceduto oltre 7 miliardi in 37 transazioni, mentre la seconda ne ha ceduti circa 6 in 40 cessioni.

Fig.4 Principali Originator 2020 per numero di transazioni

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Pe quanto riguarda la tipologia di asset class, l’incidenza dei crediti “secured” garantiti da asset immobiliari ha rappresentato il 55% del volume totale di GBV transato nell’anno. Questa tipologia di crediti sta attirando verso il mercato NPE un numero sempre maggiore di investitori appartenenti al mercato Real Estate.

Fig.5 Anno 2020 GBV Segmentazione per Asset Class

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Da ultimo si conferma la tendenza verso la concentrazione del credit management: solo 5 servicer gestiscono circa il 47% del GBV ceduto dal 2016 mentre sono solo 7 gli operatori che hanno in carico i 35 portafogli cartolarizzati con il ricorso alla Garanzia Statale, buona parte dei quali under-performing già nel periodo pre-Covid.

Per avere maggiori informazioni su tutti i dati dell’Osservatorio e richiedere gratuitamente l’intera Introduzione dell’Annual Report 2020 scrivere a info@creditvillage.it