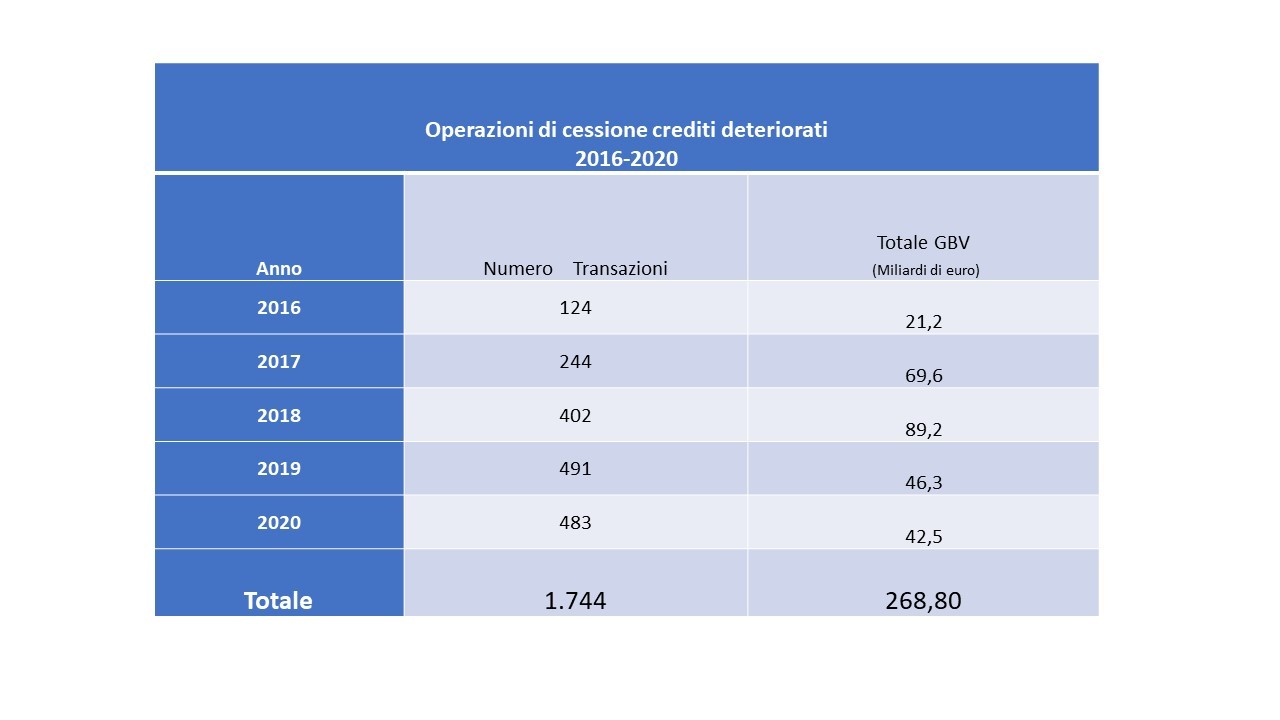

Con 483 transazioni e 42,5 miliardi di GBV transato nel 2020 il mercato delle NPE si è dimostrato un mercato più che attivo, a dispetto della pandemia e nonostante le previsioni pre-Covid che stimavano volumi per circa 30-32 miliardi di euro.

I dati 2020 fotografano quindi un mercato in linea con i numeri dell’anno precedente, che aveva registrato 491 transazioni per un valore di 46,3 miliardi di GBV transato.

Il calo previsto non si è realizzato ed il mercato ha tenuto.

A parte il mese di maggio, che rispetto all’anno precedente ha registrato una decisa contrazione delle transazioni con 25 contro le 43 del 2019, in tutti gli altri mesi si sono completate cessioni perfettamente in linea con l’esercizio precedente.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Se da una parte i timori di una nuova ondata di crediti deteriorati previsti a fine moratorie, ha spinto le banche ad accelerare le dismissioni, soprattutto sul finire dell’anno, dall’altra gli investitori si sono fatti trovare pronti e determinati a proseguire nei loro piani di investimento.

In particolare, i player italiani hanno continuato a credere sul mercato a differenza di buona parte di quelli stranieri (anche se da anni stabilmente presenti nel nostro paese) che hanno preferito adottare posizioni attendiste.

Al fianco degli operatori consolidati, si stanno sempre più avvicinando nuovi investitori provenienti dal settore real estate, raccolti spesso in club deal ed interessati ai crediti secured. Ma anche da quello delle agenzie di recupero crediti, dove parte di quei player tagliati fuori dai grandi giochi, stanno diversificando l’attività per conto terzi, con acquisizioni sul secondo e anche sul terzo mercato di portafogli unsecured.

Questo ampliamento del mercato, che spesso passa sotto traccia e non è percepito neppure dagli addetti ai lavori, è invece ben visibile analizzando il track record dell’Osservatorio Nazionale NPE Market di Credit Village che ha censito ben 129 SPV (Società Veicolo per la cartolarizzazione ai sensi della L. 130/99) che hanno completato nel 2020 almeno un’operazione di acquisto ed alle quali vanno aggiunti i buyer che hanno operato tramite società finanziarie Ex 106 o, come sopra anticipato, le imprese di recupero crediti in possesso di Licenza ex 115 TULPS, alle quali da qualche anno è stato concesso, entro determinati parametri, l’acquisto di NPL.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Tornando ai volumi, va chiarito che nel totale dei 42,5 miliardi vi sono comprese sia l’operazione di sistema MPS-AMCO per 8,1 miliardi, che le cartolarizzazioni assistite da GACS. Di quest’ultime, nello scorso anno, ne sono state strutturate ben 10 per un totale di 15,8 Miliardi di euro di GBV, contro le 6 per 17,9 Miliardi del 2019.

Ben 10 sono state invece le “jumbo deal”, transazioni superiori ad un miliardo di GBV. Lo stesso numero dell’anno precedente anche se nel 2019 il volume totale era stato di 30,8 miliardi, superiore quindi ai 27,1 Miliardi del 2020.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

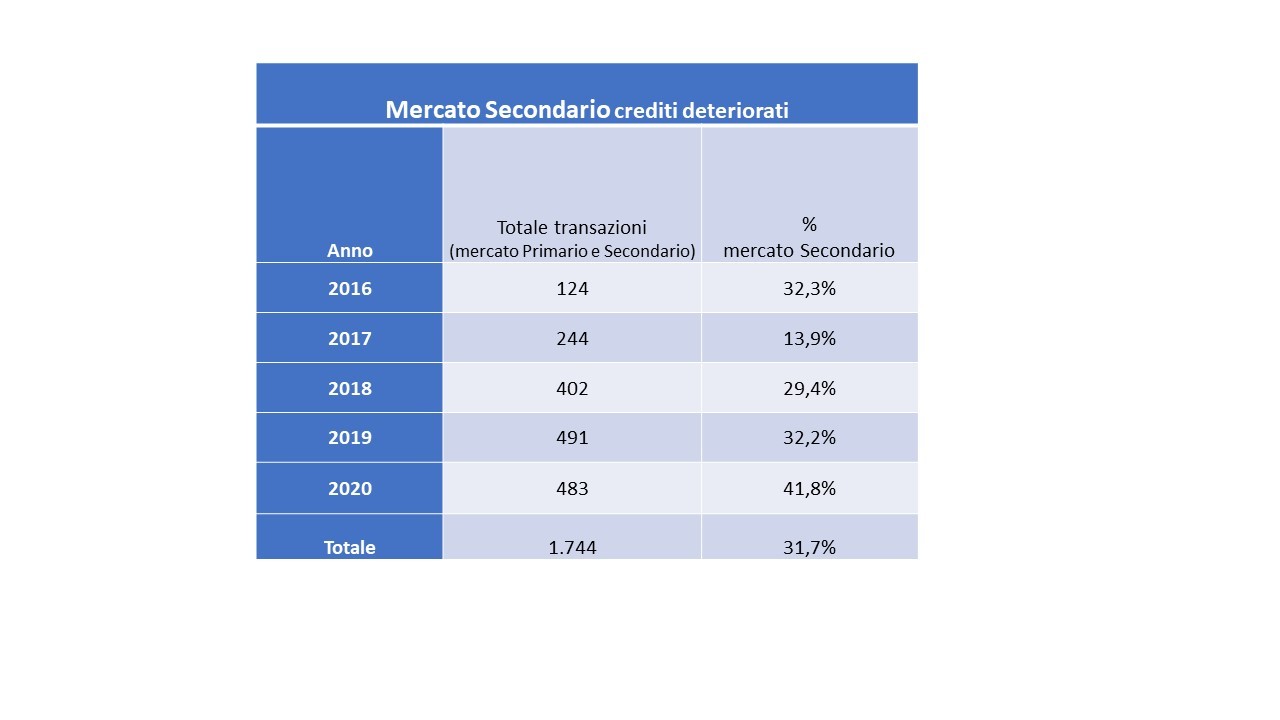

Sempre più vivace il mercato secondario che registra ben 202 operazioni (42% delle totali), buona parte delle quali hanno riguardato segmenti di portafogli (generalmente di piccole dimensioni o single name) che erano stati cartolarizzati negli anni passati con richiesta delle Garanzia Statale.

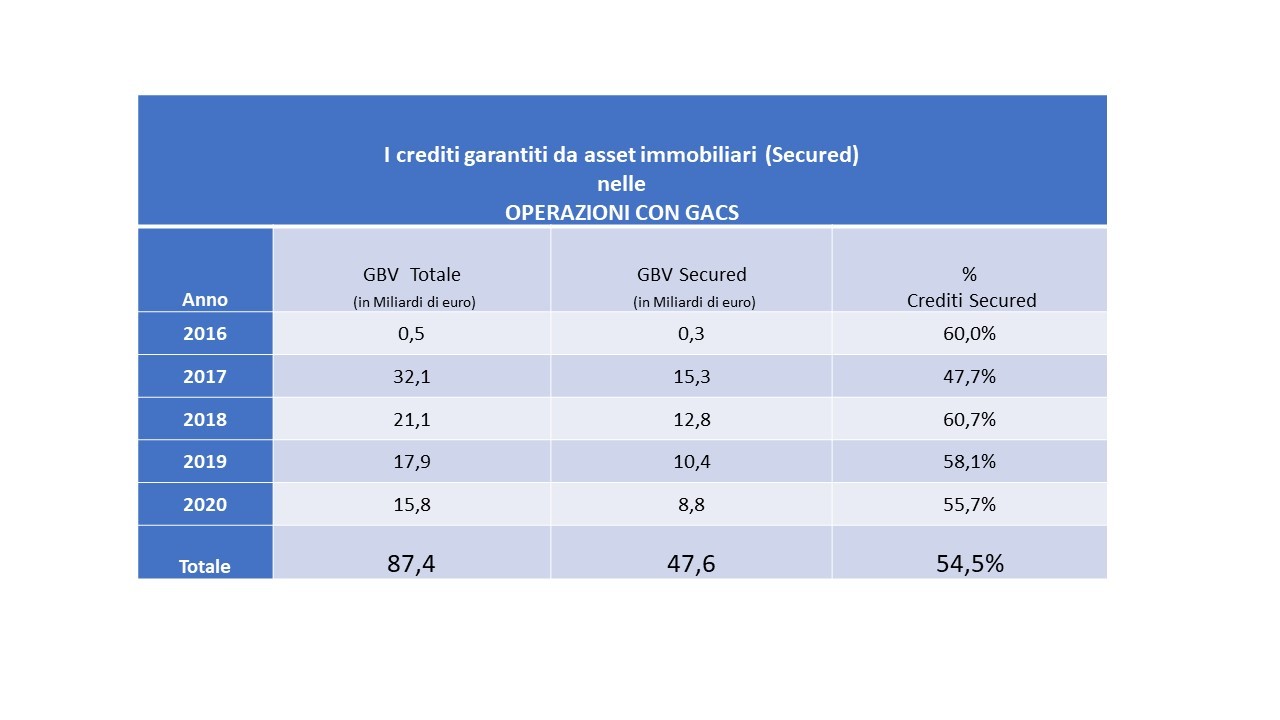

Considerando che le 35 cartolarizzazioni con GACS, completate tra il 2016 ed il 2020, cubano volumi di GBV per ben 87,2 miliardi di euro, è facile attendersi che potranno rappresentare il driver principale per un deciso incremento nei prossimi anni delle operazioni di Re-Trade.

Certo, il fatto che si stia iniziando a dismettere parti, seppur modeste, di questi portafogli, significa che qualcosa nelle strategie di gestione sta cambiando. Non ci risulta che le ri-cessioni rientrassero, in origine, negli “ambiziosi” business plan verificati anche dalle agenzie di rating. Probabilmente il sovraccarico gestionale (tutti i portafogli con GACS sono in gestione a soli 10 Servicer), e le note difficolta di raggiungere le perfomance previste, spingono a ricorrere ad operazioni di cessioni che consentono immediati benefici in termini di flussi di cash flow ed alleggerimento degli AUM.

Tema sicuramente non trascurabile, e anzi determinante per il futuro del mercato, è quello dei servicing, dove prosegue senza sosta, anche nel 2020, la tendenza alla concentrazione: solo 5 player gestiscono il 47% dello stock totale ceduto dal 2016, pari a 126 miliardi di euro.

Riconoscendo il lavoro eccezionale fatto in questi ultimi anni dai primari operatori, è tuttavia molto importante non sottovalutare i possibili effetti negativi di un così elevato grado di concentrazione del mercato.

Come afferma Roberto Sergio, Direttore Centro Studi dell’Osservatorio Nazionale NPE Market di Credit Village, “il numero di posizioni debitorie da gestire è elevatissimo e sproporzionato se rapportato alle effettive capacità produttive degli operatori coinvolti”.

“Il ricorso alla tecnologia ed all’intelligenza artificiale è certamente strategico, ma sicuramente non sufficiente per raggiungere risultati soddisfacenti e poter soddisfare veramente le attese degli investitori”.

E probabilmente non serviranno neppure le ventilate operazioni di M&A, volte a creare gruppi ancora più potenti, piuttosto servirà qualcosa di un po’ diverso per poter impattare lo stock in gestione e quello che è previsto che arriverà finite le moratorie.

Secondo Gianpaolo Luzzi, Direttore Editoriale di Credit Village: “La tipologia dei crediti che compongono i portafogli è molto diversificata e richiede professionalità, specializzazioni, strutture ed organizzazioni a volte completamente diverse l’una dall’altra”.

“Pensiamo ad esempio ad una posizione UTP, con borrower corporate e garantita da asset immobiliari di varia natura. Che trasversalità di competenze sono necessarie per gestirla? Come e da chi queste potranno essere coordinate? L’offerta di questo tipo di professionalità, attualmente presente sul mercato, è in grado di soddisfare la domanda?”.

D’altra parte, anche passando ad una tipologia di crediti diametralmente opposta come quella degli unsecured di ticket medio basso verso privati, la situazione non appare molto diversa, posto che, secondo Roberto Sergio: “Queste asset class, anche se in termini complessivi di GBV sono inferiori alla precedente, di contro presentano una forte granularità e numeriche ben maggiori”. In questo caso diventa quindi necessaria la presenza capillare sul territorio, in modo da facilitare il dialogo con il debitore, in un’ottica che, più di recupero del credito, si dovrà probabilmente trasformare in una vera è propria attività consulenziale di educazione finanziaria.

C’è da augurarsi, pertanto, che nei prossimi anni il mercato del servicing vada incontro ad un nuovo ciclo evolutivo: “Più che attività di M&A tra grandi gruppi, vedrei più strategica l’acquisizione o la creazione di JV con realtà magari meno dimensionate, ma con caratteristiche e specializzazioni complementari” conclude Roberto Sergio.

Ma probabilmente sarà necessaria una maggiore collaborazione tra il mercato e il mondo accademico per poter formare nuove professionalità. Certamente, tutto ciò sarà fattibile solo in presenza di margini economici adeguati a poter soddisfare tutta la filiera.

Non si può infatti ignorare che, per poter far tornare gli IRR attesi dagli investitori in fase di acquisizione dei portafogli, si agisce spesso comprimendo nei business plan il commissioning del servicer. Strategia molto pericolosa soprattutto in presenza di curve di recupero troppo ottimistiche e che difficilmente potrà supportare la crescita e lo sviluppo di professionalità e strutture.

Con 483 transazioni e 42,5 miliardi di GBV transato nel 2020 il mercato delle NPE si è dimostrato un mercato più che attivo, a dispetto della pandemia e nonostante le previsioni pre-Covid che stimavano volumi per circa 30-32 miliardi di euro.

I dati 2020 fotografano quindi un mercato in linea con i numeri dell’anno precedente, che aveva registrato 491 transazioni per un valore di 46,3 miliardi di GBV transato.

Il calo previsto non si è realizzato ed il mercato ha tenuto.

A parte il mese di maggio, che rispetto all’anno precedente ha registrato una decisa contrazione delle transazioni con 25 contro le 43 del 2019, in tutti gli altri mesi si sono completate cessioni perfettamente in linea con l’esercizio precedente.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Se da una parte i timori di una nuova ondata di crediti deteriorati previsti a fine moratorie, ha spinto le banche ad accelerare le dismissioni, soprattutto sul finire dell’anno, dall’altra gli investitori si sono fatti trovare pronti e determinati a proseguire nei loro piani di investimento.

In particolare, i player italiani hanno continuato a credere sul mercato a differenza di buona parte di quelli stranieri (anche se da anni stabilmente presenti nel nostro paese) che hanno preferito adottare posizioni attendiste.

Al fianco degli operatori consolidati, si stanno sempre più avvicinando nuovi investitori provenienti dal settore real estate, raccolti spesso in club deal ed interessati ai crediti secured. Ma anche da quello delle agenzie di recupero crediti, dove parte di quei player tagliati fuori dai grandi giochi, stanno diversificando l’attività per conto terzi, con acquisizioni sul secondo e anche sul terzo mercato di portafogli unsecured.

Questo ampliamento del mercato, che spesso passa sotto traccia e non è percepito neppure dagli addetti ai lavori, è invece ben visibile analizzando il track record dell’Osservatorio Nazionale NPE Market di Credit Village che ha censito ben 129 SPV (Società Veicolo per la cartolarizzazione ai sensi della L. 130/99) che hanno completato nel 2020 almeno un’operazione di acquisto ed alle quali vanno aggiunti i buyer che hanno operato tramite società finanziarie Ex 106 o, come sopra anticipato, le imprese di recupero crediti in possesso di Licenza ex 115 TULPS, alle quali da qualche anno è stato concesso, entro determinati parametri, l’acquisto di NPL.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Tornando ai volumi, va chiarito che nel totale dei 42,5 miliardi vi sono comprese sia l’operazione di sistema MPS-AMCO per 8,1 miliardi, che le cartolarizzazioni assistite da GACS. Di quest’ultime, nello scorso anno, ne sono state strutturate ben 10 per un totale di 15,8 Miliardi di euro di GBV, contro le 6 per 17,9 Miliardi del 2019.

Ben 10 sono state invece le “jumbo deal”, transazioni superiori ad un miliardo di GBV. Lo stesso numero dell’anno precedente anche se nel 2019 il volume totale era stato di 30,8 miliardi, superiore quindi ai 27,1 Miliardi del 2020.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Sempre più vivace il mercato secondario che registra ben 202 operazioni (42% delle totali), buona parte delle quali hanno riguardato segmenti di portafogli (generalmente di piccole dimensioni o single name) che erano stati cartolarizzati negli anni passati con richiesta delle Garanzia Statale.

Considerando che le 35 cartolarizzazioni con GACS, completate tra il 2016 ed il 2020, cubano volumi di GBV per ben 87,2 miliardi di euro, è facile attendersi che potranno rappresentare il driver principale per un deciso incremento nei prossimi anni delle operazioni di Re-Trade.

Certo, il fatto che si stia iniziando a dismettere parti, seppur modeste, di questi portafogli, significa che qualcosa nelle strategie di gestione sta cambiando. Non ci risulta che le ri-cessioni rientrassero, in origine, negli “ambiziosi” business plan verificati anche dalle agenzie di rating. Probabilmente il sovraccarico gestionale (tutti i portafogli con GACS sono in gestione a soli 10 Servicer), e le note difficolta di raggiungere le perfomance previste, spingono a ricorrere ad operazioni di cessioni che consentono immediati benefici in termini di flussi di cash flow ed alleggerimento degli AUM.

Tema sicuramente non trascurabile, e anzi determinante per il futuro del mercato, è quello dei servicing, dove prosegue senza sosta, anche nel 2020, la tendenza alla concentrazione: solo 5 player gestiscono il 47% dello stock totale ceduto dal 2016, pari a 126 miliardi di euro.

Riconoscendo il lavoro eccezionale fatto in questi ultimi anni dai primari operatori, è tuttavia molto importante non sottovalutare i possibili effetti negativi di un così elevato grado di concentrazione del mercato.

Come afferma Roberto Sergio, Direttore Centro Studi dell’Osservatorio Nazionale NPE Market di Credit Village, “il numero di posizioni debitorie da gestire è elevatissimo e sproporzionato se rapportato alle effettive capacità produttive degli operatori coinvolti”.

“Il ricorso alla tecnologia ed all’intelligenza artificiale è certamente strategico, ma sicuramente non sufficiente per raggiungere risultati soddisfacenti e poter soddisfare veramente le attese degli investitori”.

E probabilmente non serviranno neppure le ventilate operazioni di M&A, volte a creare gruppi ancora più potenti, piuttosto servirà qualcosa di un po’ diverso per poter impattare lo stock in gestione e quello che è previsto che arriverà finite le moratorie.

Secondo Gianpaolo Luzzi, Direttore Editoriale di Credit Village: “La tipologia dei crediti che compongono i portafogli è molto diversificata e richiede professionalità, specializzazioni, strutture ed organizzazioni a volte completamente diverse l’una dall’altra”.

“Pensiamo ad esempio ad una posizione UTP, con borrower corporate e garantita da asset immobiliari di varia natura. Che trasversalità di competenze sono necessarie per gestirla? Come e da chi queste potranno essere coordinate? L’offerta di questo tipo di professionalità, attualmente presente sul mercato, è in grado di soddisfare la domanda?”.

D’altra parte, anche passando ad una tipologia di crediti diametralmente opposta come quella degli unsecured di ticket medio basso verso privati, la situazione non appare molto diversa, posto che, secondo Roberto Sergio: “Queste asset class, anche se in termini complessivi di GBV sono inferiori alla precedente, di contro presentano una forte granularità e numeriche ben maggiori”. In questo caso diventa quindi necessaria la presenza capillare sul territorio, in modo da facilitare il dialogo con il debitore, in un’ottica che, più di recupero del credito, si dovrà probabilmente trasformare in una vera è propria attività consulenziale di educazione finanziaria.

C’è da augurarsi, pertanto, che nei prossimi anni il mercato del servicing vada incontro ad un nuovo ciclo evolutivo: “Più che attività di M&A tra grandi gruppi, vedrei più strategica l’acquisizione o la creazione di JV con realtà magari meno dimensionate, ma con caratteristiche e specializzazioni complementari” conclude Roberto Sergio.

Ma probabilmente sarà necessaria una maggiore collaborazione tra il mercato e il mondo accademico per poter formare nuove professionalità. Certamente, tutto ciò sarà fattibile solo in presenza di margini economici adeguati a poter soddisfare tutta la filiera.

Non si può infatti ignorare che, per poter far tornare gli IRR attesi dagli investitori in fase di acquisizione dei portafogli, si agisce spesso comprimendo nei business plan il commissioning del servicer. Strategia molto pericolosa soprattutto in presenza di curve di recupero troppo ottimistiche e che difficilmente potrà supportare la crescita e lo sviluppo di professionalità e strutture.