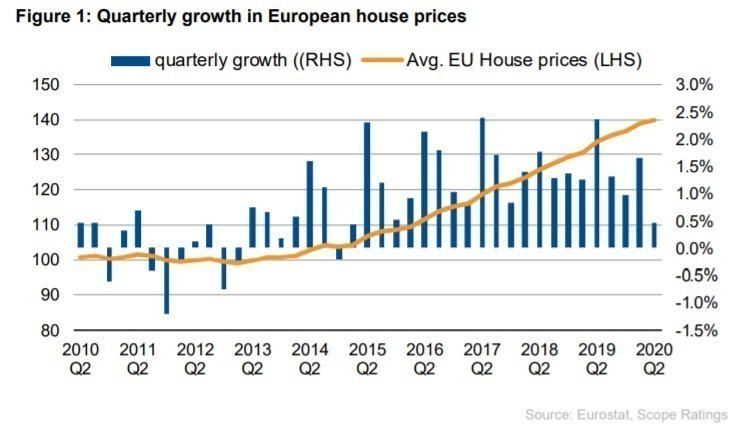

Scoper Ratings ha pubblicato un aggiornamento sul mercato immobiliare europeo. Nella maggiorparte dei paesi europei si è assistito ad un rallentamento nella crescita dei valori immobiliari nel secondo trimestre.

A fronte della scadenza delle moratorie sui debiti e della progressiva riduzione delle misure di cassa integrazione e sostegno ai redditi, sul mercato immobiliare si sono registrati due driver contrapposti:

- da un lato i bassi tassi d’interesse hanno favorito la sostenibilità dei mutui ipotecari, contribuendo positivamente alla domanda di immobili,

- dall’altro l’incertezza su possibili nuove misure di contenimento legate alla risalita dei contagi ha scoraggiato i potenziali acquirenti con effetti negativi sui prezzi

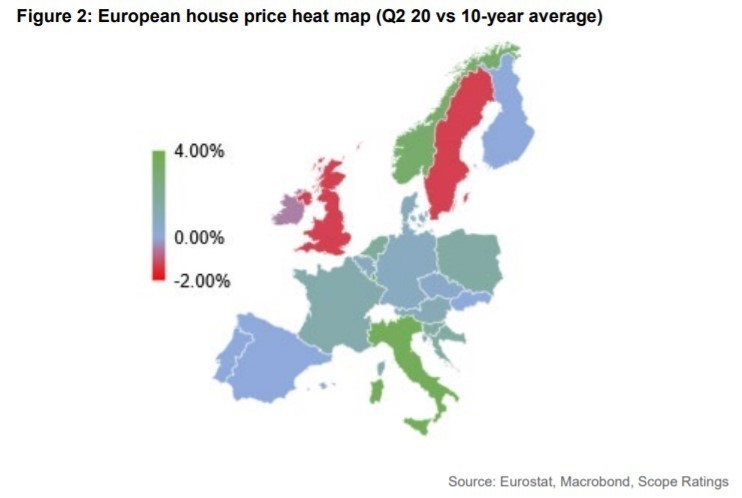

A livello nazionale, ci sono due scenari divergenti :

- Paesi che mostrano un continuo aumento dei prezzi delle case (confrontando la tendenza a lungo termine con il secondo trimestre del 2020). Alcuni paesi mostrano addirittura tassi di crescita più elevati.

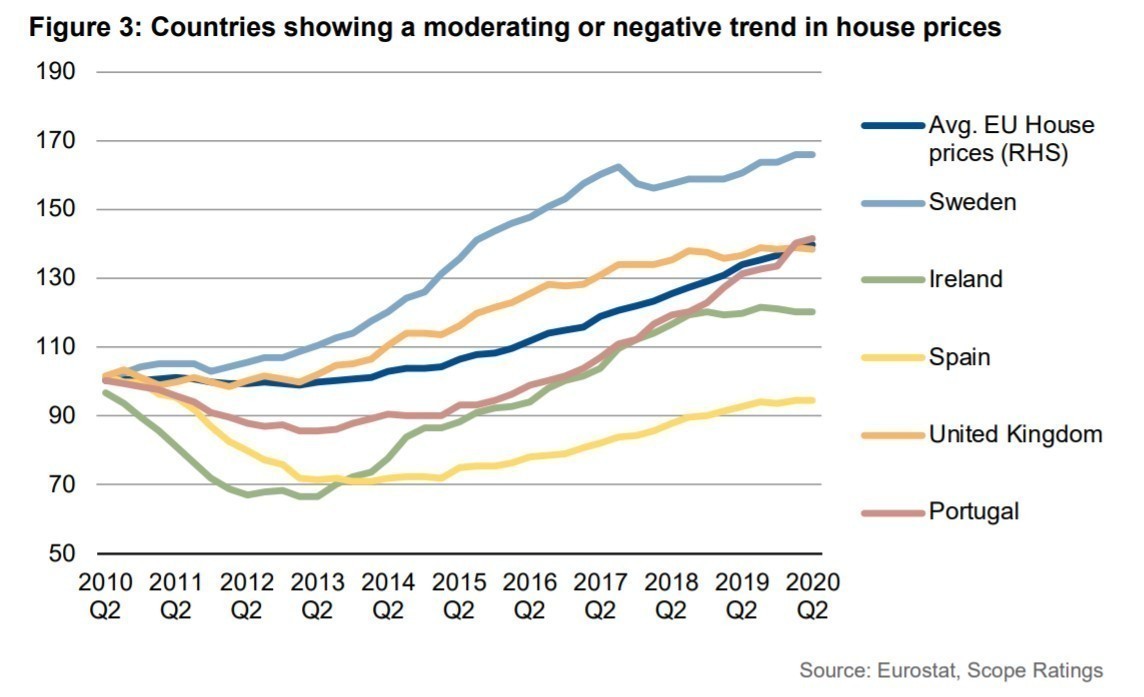

- Paesi, tra cui Regno Unito, Svezia, Irlanda e, in misura minore, Spagna

Portogallo e Finlandia, quella dove la crescita è diminuita negli ultimi due trimestri.

Per i paesi che attualmente mostrano un trend negativo, la pandemia da Covid-19 agisce solo come acceleratore per le tendenze che sono iniziate prima. Ad esempio, in Irlanda e nel Regno Unito, i prezzi sono stati influenzati principalmente delle incertezze legate agli accordi di Brexit e dell’UE. Questo ha iniziato a influenzare prezzi delle case a partire dal 2018.

In Svezia, i prezzi delle case non hanno subito una crescita eccessiva nel corso dell’ultima crisi finanziaria e risultano pertanto solo moderatamente inflazionati. I rischi di una potenziale bolla immobiliare sono stati gestiti con misure macroprudenziali, che hanno indirizzato risorse verso le asset class meno attraenti. Quindi i prezzi delle case svedesi sono rimasti relativamente stabili da quando alla fine del 2017.

I prezzi delle case spagnole e portoghesi avevano avviato un recupero parzialea seguito del crisi finanziaria, che tuttavia si è interrotto nel terzo trimestre del 2019. In alcune regioni spagnole, questo riflette un mercato già surriscaldato che ha indotto correzioni di prezzo, oltre a rallentare la crescita economica e l’aumento dei pignoramenti.

La pandemia può aver rafforzato queste tendenze, ma di certo non le ha causate.

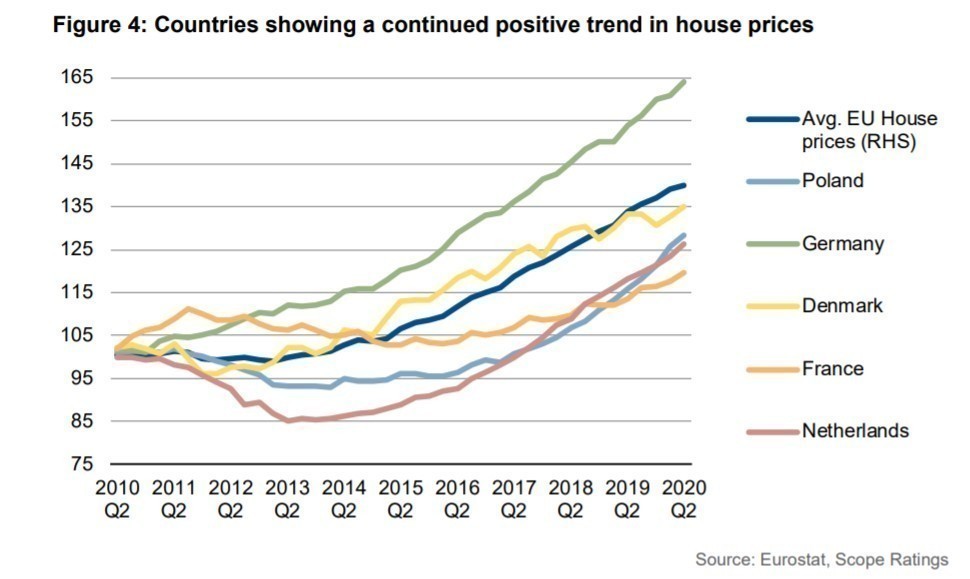

In alcuni paesi si registra una crescita positiva rispetto al trend storico.

Sorprende soprattutto l’Italia, dove, dopo un lungo periodo di calo e depressione, i prezzi stanno mostrando il loro primo rialzo. Con una crescita del 3,1% nel secondo trimestre del 2020, l’Italia è addirittura al terzo posto per crescita trimestrale in Europa, dietro solo al Lussemburgo (4,5%) e alla Norvegia (3,9%).

Una crescita dei prezzi delle case superiore alla media è stata osservata anche in Olanda, Polonia, Francia, Danimarca e Germania. Ciò può essere stato sostenuto dal numero relativamente basso di infezioni durante la prima ondata della pandemia.

I nuovi dati mostrano che la pandemia non ha ancora avuto un impatto duraturo sui prezzi delle case.

I rigidi blocchi e l’elevato numero di infezioni verificatesi all’inizio del 2020 hanno portato a impatti limitati al breve termine, spesso anche a causa dei minori volumi di transazioni. Le forti misure di sostegno del governo e le moratorie sul debito, hanno consentito ai bassi tassi d’interesse di prevalere portando ad un risultato complessivamente positivo.

La pandemia non ha determinato un’inversione di tendenza generale.

I valori immobiliari sono influenzati dalla condizioni economiche strutturali, mentre gli effetti diretti della pandemia possono avere solo un impatto di breve termine, nel caso di conidizioni recessivi più duratura a livello globale potrebbe esserci un impatto durevole sui mercati immobiliari nazionali.

Nel Sovereign Update del 4° trimestre 2020 pubblicato il 12 ottobre, Scope prevede una contrazione globale del 2020 modestamente meno intensa di circa il 4%, rispetto al 4,5% delle previsioni di luglio e una ripresa del 6% nel 2021. Quella di quest’anno sarà comunque ila più forte contrazione globale del dopoguerra.

In particolare, l’impatto dell’aumento della disoccupazione – che nello scenario di base dovrebbe aumentare dell’1,5% nel 2020 al 9,1% e al 10,2% nel 2021 a livello europeo – dovrebbe essere attentamente monitorato.

Analogamente, la misura in cui le crescenti insolvenze trasformeranno le attuali moratorie in accantonamenti duraturi per le banche e, in ultima analisi, si tradurranno in una contrazione del credito, sarà determinante per il futuro sviluppo dei valori immobiliari.

Le differenze pronunciate nella crescita futura dei prezzi delle abitazioni saranno determinate in misura minore dalla passata divisione nord-sud, ma più che altro dal fatto che la pandemia blocca l’attività economica e dalla volontà e capacità dei governi di sostenerla.

Scoper Ratings ha pubblicato un aggiornamento sul mercato immobiliare europeo. Nella maggiorparte dei paesi europei si è assistito ad un rallentamento nella crescita dei valori immobiliari nel secondo trimestre.

A fronte della scadenza delle moratorie sui debiti e della progressiva riduzione delle misure di cassa integrazione e sostegno ai redditi, sul mercato immobiliare si sono registrati due driver contrapposti:

A livello nazionale, ci sono due scenari divergenti :

Portogallo e Finlandia, quella dove la crescita è diminuita negli ultimi due trimestri.

Per i paesi che attualmente mostrano un trend negativo, la pandemia da Covid-19 agisce solo come acceleratore per le tendenze che sono iniziate prima. Ad esempio, in Irlanda e nel Regno Unito, i prezzi sono stati influenzati principalmente delle incertezze legate agli accordi di Brexit e dell’UE. Questo ha iniziato a influenzare prezzi delle case a partire dal 2018.

In Svezia, i prezzi delle case non hanno subito una crescita eccessiva nel corso dell’ultima crisi finanziaria e risultano pertanto solo moderatamente inflazionati. I rischi di una potenziale bolla immobiliare sono stati gestiti con misure macroprudenziali, che hanno indirizzato risorse verso le asset class meno attraenti. Quindi i prezzi delle case svedesi sono rimasti relativamente stabili da quando alla fine del 2017.

I prezzi delle case spagnole e portoghesi avevano avviato un recupero parzialea seguito del crisi finanziaria, che tuttavia si è interrotto nel terzo trimestre del 2019. In alcune regioni spagnole, questo riflette un mercato già surriscaldato che ha indotto correzioni di prezzo, oltre a rallentare la crescita economica e l’aumento dei pignoramenti.

La pandemia può aver rafforzato queste tendenze, ma di certo non le ha causate.

In alcuni paesi si registra una crescita positiva rispetto al trend storico.

Sorprende soprattutto l’Italia, dove, dopo un lungo periodo di calo e depressione, i prezzi stanno mostrando il loro primo rialzo. Con una crescita del 3,1% nel secondo trimestre del 2020, l’Italia è addirittura al terzo posto per crescita trimestrale in Europa, dietro solo al Lussemburgo (4,5%) e alla Norvegia (3,9%).

Una crescita dei prezzi delle case superiore alla media è stata osservata anche in Olanda, Polonia, Francia, Danimarca e Germania. Ciò può essere stato sostenuto dal numero relativamente basso di infezioni durante la prima ondata della pandemia.

I nuovi dati mostrano che la pandemia non ha ancora avuto un impatto duraturo sui prezzi delle case.

I rigidi blocchi e l’elevato numero di infezioni verificatesi all’inizio del 2020 hanno portato a impatti limitati al breve termine, spesso anche a causa dei minori volumi di transazioni. Le forti misure di sostegno del governo e le moratorie sul debito, hanno consentito ai bassi tassi d’interesse di prevalere portando ad un risultato complessivamente positivo.

La pandemia non ha determinato un’inversione di tendenza generale.

I valori immobiliari sono influenzati dalla condizioni economiche strutturali, mentre gli effetti diretti della pandemia possono avere solo un impatto di breve termine, nel caso di conidizioni recessivi più duratura a livello globale potrebbe esserci un impatto durevole sui mercati immobiliari nazionali.

Nel Sovereign Update del 4° trimestre 2020 pubblicato il 12 ottobre, Scope prevede una contrazione globale del 2020 modestamente meno intensa di circa il 4%, rispetto al 4,5% delle previsioni di luglio e una ripresa del 6% nel 2021. Quella di quest’anno sarà comunque ila più forte contrazione globale del dopoguerra.

In particolare, l’impatto dell’aumento della disoccupazione – che nello scenario di base dovrebbe aumentare dell’1,5% nel 2020 al 9,1% e al 10,2% nel 2021 a livello europeo – dovrebbe essere attentamente monitorato.

Analogamente, la misura in cui le crescenti insolvenze trasformeranno le attuali moratorie in accantonamenti duraturi per le banche e, in ultima analisi, si tradurranno in una contrazione del credito, sarà determinante per il futuro sviluppo dei valori immobiliari.

Le differenze pronunciate nella crescita futura dei prezzi delle abitazioni saranno determinate in misura minore dalla passata divisione nord-sud, ma più che altro dal fatto che la pandemia blocca l’attività economica e dalla volontà e capacità dei governi di sostenerla.