L’emergenza Coronavirus ha riacceso il timore di un aumento di crediti deteriorati in pancia alle banche italiane ed europee, proprio nel momento in cui se ne stavano liberando in modo importante. Un calo del Pil italiano dell’1% su base annua e dello 0,7% di quello dell’eurozona potrebbe tradursi, secondo Mediobanca, in “un maggior flusso di nuovi Npl” con un incremento del costo del rischio tra i 5 e i 10 punti base per le banche italiane.

Al di là di qualsiasi previsione che, speriamo, venga presto smentita, Credit Village fornisce una fotografia dettagliata dell’andamento del settore negli ultimi quattro anni, per capire cosa possiamo aspettarci nel 2020. Quante sono state le transazioni in totale? Quale il valore in termini di GBV? Come si stanno muovendo gli operatori? Qual è la situazione del famoso mercato secondario?

Queste domande trovano una risposta precisa nei nuovi dati dell’Osservatorio Nazionale NPL Market di Credit Village che dal 2016 raccoglie in modo puntuale e indipendente i numeri aggiornati sulle operazioni di compravendita di portafogli crediti e di M&A nel settore del credit management.

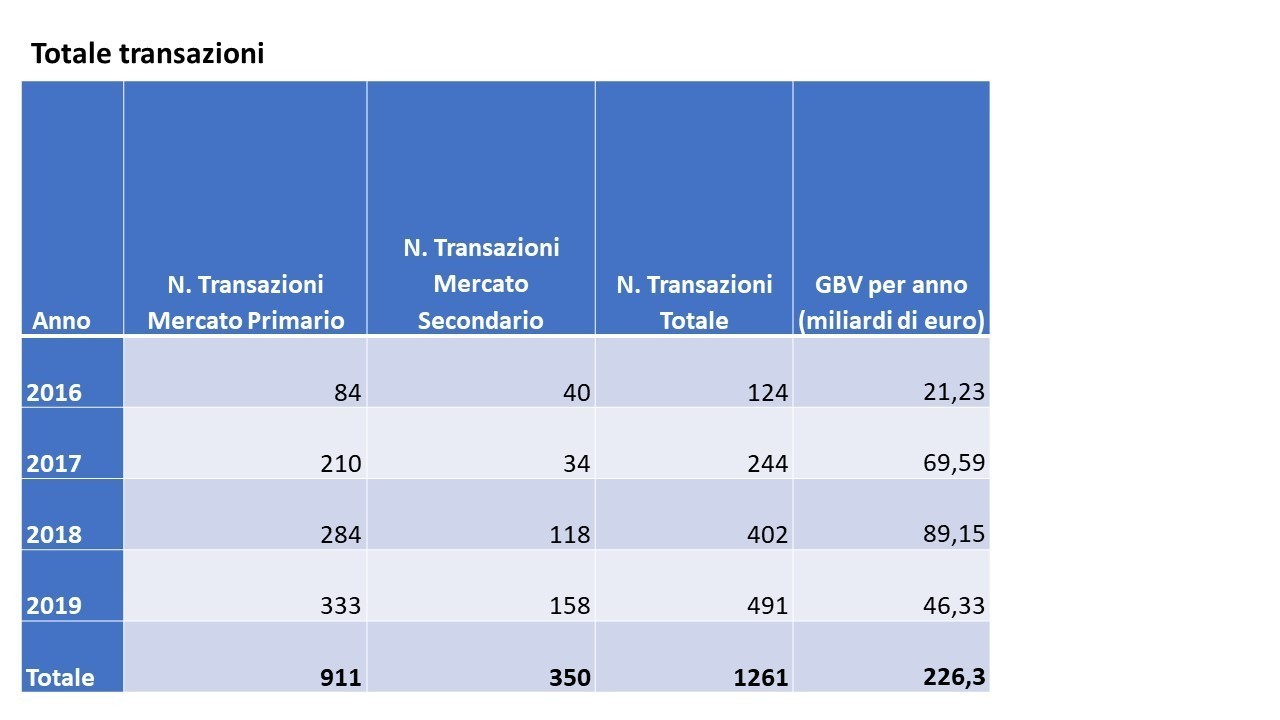

Ed ecco i dati: negli ultimi quattro anni, dal 2016 al 2019, l’Osservatorio ha registrato 1261 transazioni di crediti deteriorati, per un totale di 226,3 miliardi di euro di GBV. 911 di queste operazioni sono avvenute sul mercato primario e 350 (circa il 28%) sul mercato secondario. In questi anni, soprattutto tra il 2017 e il 2019, c’è stata un’importante e costante crescita del numero di transazioni sul secondo mercato che sono passate dal 13,9% del 2017 al 32,2% del 2019.

Guardando da vicino al valore delle singole operazioni emerge un dato su tutti: dal 2016 al 2019 sono state strutturate 42 cosiddette Jumbo Deal, ovvero con un GBV superiore ad 1 miliardo, per un totale di quasi 150 miliardi di euro, il 66,3% del valore totale transato.

Un ruolo importante hanno avuto e continuano ad avere le famose GACS, che grazie alla Garanzia dello Stato consentono dismissioni spesso a valori che più facilmente soddisfano le aspettative ed esigenze della banca cedente in termini di prezzo.

E sono proprio queste grandi operazioni ad indicarci la strada per il futuro. “Indipendentemente dal discorso se performino o no – spiega Roberto Sergio, AD di Credit Village – riteniamo che questi maxi deal possano fornire importanti segnali sulle dinamiche e sugli scenari del mercato nei prossimi anni. Partendo dal fatto che questi portafogli al loro interno presentano una elevata eterogeneità della tipologia di crediti e che la loro gestione è concentrata su un numero limitatissimo di servicer, è plausibile attendersi che una parte di queste posizioni, per svariati motivi, non vengano gestiti efficacemente o addirittura rischiano di non essere gestiti affatto.

Nel 2019, infatti – aggiunge Sergio – si sono completate ben 54 cessioni da parte di quei veicoli che in questi ultimi anni hanno cartolarizzato i grandi portafogli. Anche se il GBV transato è stato contenuto ed i deal hanno riguardato single name o piccoli segmenti, la nascita di un vero e proprio mercato secondario appare veramente alle porte.

Dall’intensificazione delle attività di Re-trade prevediamo una nuova riconfigurazione degli assetti del settore. Pensiamo ad esempio a tutti quei servicer che pur essendo specialist in determinate nicchie o asset class, hanno subito la perdita dei mandati diretti a causa dell’ondata di cessioni.

Queste realtà che stanno soffrendo cali di redditività e di ricavi avranno l’opportunità di evolversi trasformandosi in piattaforme in grado di acquistare e gestire quindi i loro portafogli.

Ma in questo nuovo ecosistema che si andrà a formare, ci sarà grande spazio anche per molti altri attori, primi fra tutti gli operatori ed i professionisti del settore real estate. Teniamo, infatti, a mente che una quota molto significativa dello stock delle Non Performing Exposures è rappresentata proprio da crediti secured, garantiti da asset immobiliari di ogni tipo e, soprattutto, sparsi su tutto il territorio nazionale”.

“Guardando invece al mercato primario – conclude Roberto Sergio – dopo l’impennata dei valori di GBV ceduto nel biennio 2017-2018 e dopo un 2019 che, seppur in discesa, ha registrato ben 36,4 miliardi di euro, riteniamo che questo mercato vada verso un consolidamento attestandosi almeno per il triennio 2020-2022 intorno ai 32 miliardi annui. Prevediamo invece, un deciso aumento delle operazioni single name”.

L’emergenza Coronavirus ha riacceso il timore di un aumento di crediti deteriorati in pancia alle banche italiane ed europee, proprio nel momento in cui se ne stavano liberando in modo importante. Un calo del Pil italiano dell’1% su base annua e dello 0,7% di quello dell’eurozona potrebbe tradursi, secondo Mediobanca, in “un maggior flusso di nuovi Npl” con un incremento del costo del rischio tra i 5 e i 10 punti base per le banche italiane.

Al di là di qualsiasi previsione che, speriamo, venga presto smentita, Credit Village fornisce una fotografia dettagliata dell’andamento del settore negli ultimi quattro anni, per capire cosa possiamo aspettarci nel 2020. Quante sono state le transazioni in totale? Quale il valore in termini di GBV? Come si stanno muovendo gli operatori? Qual è la situazione del famoso mercato secondario?

Queste domande trovano una risposta precisa nei nuovi dati dell’Osservatorio Nazionale NPL Market di Credit Village che dal 2016 raccoglie in modo puntuale e indipendente i numeri aggiornati sulle operazioni di compravendita di portafogli crediti e di M&A nel settore del credit management.

Ed ecco i dati: negli ultimi quattro anni, dal 2016 al 2019, l’Osservatorio ha registrato 1261 transazioni di crediti deteriorati, per un totale di 226,3 miliardi di euro di GBV. 911 di queste operazioni sono avvenute sul mercato primario e 350 (circa il 28%) sul mercato secondario. In questi anni, soprattutto tra il 2017 e il 2019, c’è stata un’importante e costante crescita del numero di transazioni sul secondo mercato che sono passate dal 13,9% del 2017 al 32,2% del 2019.

Guardando da vicino al valore delle singole operazioni emerge un dato su tutti: dal 2016 al 2019 sono state strutturate 42 cosiddette Jumbo Deal, ovvero con un GBV superiore ad 1 miliardo, per un totale di quasi 150 miliardi di euro, il 66,3% del valore totale transato.

Un ruolo importante hanno avuto e continuano ad avere le famose GACS, che grazie alla Garanzia dello Stato consentono dismissioni spesso a valori che più facilmente soddisfano le aspettative ed esigenze della banca cedente in termini di prezzo.

E sono proprio queste grandi operazioni ad indicarci la strada per il futuro. “Indipendentemente dal discorso se performino o no – spiega Roberto Sergio, AD di Credit Village – riteniamo che questi maxi deal possano fornire importanti segnali sulle dinamiche e sugli scenari del mercato nei prossimi anni. Partendo dal fatto che questi portafogli al loro interno presentano una elevata eterogeneità della tipologia di crediti e che la loro gestione è concentrata su un numero limitatissimo di servicer, è plausibile attendersi che una parte di queste posizioni, per svariati motivi, non vengano gestiti efficacemente o addirittura rischiano di non essere gestiti affatto.

Nel 2019, infatti – aggiunge Sergio – si sono completate ben 54 cessioni da parte di quei veicoli che in questi ultimi anni hanno cartolarizzato i grandi portafogli. Anche se il GBV transato è stato contenuto ed i deal hanno riguardato single name o piccoli segmenti, la nascita di un vero e proprio mercato secondario appare veramente alle porte.

Dall’intensificazione delle attività di Re-trade prevediamo una nuova riconfigurazione degli assetti del settore. Pensiamo ad esempio a tutti quei servicer che pur essendo specialist in determinate nicchie o asset class, hanno subito la perdita dei mandati diretti a causa dell’ondata di cessioni.

Queste realtà che stanno soffrendo cali di redditività e di ricavi avranno l’opportunità di evolversi trasformandosi in piattaforme in grado di acquistare e gestire quindi i loro portafogli.

Ma in questo nuovo ecosistema che si andrà a formare, ci sarà grande spazio anche per molti altri attori, primi fra tutti gli operatori ed i professionisti del settore real estate. Teniamo, infatti, a mente che una quota molto significativa dello stock delle Non Performing Exposures è rappresentata proprio da crediti secured, garantiti da asset immobiliari di ogni tipo e, soprattutto, sparsi su tutto il territorio nazionale”.

“Guardando invece al mercato primario – conclude Roberto Sergio – dopo l’impennata dei valori di GBV ceduto nel biennio 2017-2018 e dopo un 2019 che, seppur in discesa, ha registrato ben 36,4 miliardi di euro, riteniamo che questo mercato vada verso un consolidamento attestandosi almeno per il triennio 2020-2022 intorno ai 32 miliardi annui. Prevediamo invece, un deciso aumento delle operazioni single name”.