Il mese di luglio appena concluso ha messo in evidenza un rallentamento delle richieste di credito da parte degli italiani. Infatti, analizzando le interrogazioni registrate su EURISC – il Sistema di Informazioni Creditizie gestito da CRIF che raccoglie i dati relativi a oltre 85 milioni di posizioni – sia per quanto riguarda i mutui sia per i prestiti(nell’aggregato di prestiti personali e prestiti finalizzati) si rileva il numero di interrogazioni più contenuto in termini assoluti dall’inizio dell’anno.

Se il confronto con il corrispondente mese del 2018 vede una variazione positiva per i prestiti, dovuto anche allo stallo che il comparto aveva fatto segnare rispetto agli anni precedenti, relativamente alle richieste di mutui e surroghe si rileva, invece, un ulteriore calo del -8,0%. Dopo alcuni anni caratterizzati da una crescita sostenuta, al marcato ridimensionamento di surroghe e sostituzioni si accompagna infatti un rallentamento delle richieste di nuovi mutui di acquisto.

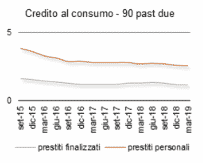

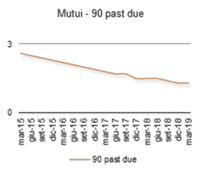

È paradossale che questo rallentamento della domanda di prestiti e mutui avvenga proprio quando il lungo e faticoso percorso compiuto negli ultimi anni per riportare gli indicatori di rischio sui livelli pre-crisi ha prodotto i suoi effetti. Grazie alle politiche monetarie accomodanti dopo la pesante crisi del decennio scorso, nell’ultima rilevazione relativa al I trimestre 2019 il tasso di default (ovvero l’indice di rischio di credito di tipo dinamico che misura le nuove sofferenze e i ritardi di 3 o più rate nell’ultimo anno di rilevazione) del credito al dettaglio (quindi mutui immobiliari e credito al consumo) è ulteriormente sceso arrivando ad attestarsi all’1,7%. Nello specifico, per i mutui immobiliari il tasso di default si è attestato all’1,3%, addirittura al di sotto del livello pre-crisi.

Fonte: CRIF

Che cosa frena la fiducia delle famiglie, allora? Cosa può essere fatto per alimentarla e, ancora, cosa non deve essere fatto per tarparla?

Per rispondere a questa ultima questione, va sottolineato come uno dei fattori in grado di sostenere la propensione a richiedere credito è rappresentato dalla concreta possibilità di vederselo erogato, avendo ‘le carte in regola’. Per questa ragione è fondamentale che le informazioni in grado di attestare l’affidabilità del richiedente e la sostenibilità del finanziamento rispetto al budget familiare – elemento centrale per una accurata valutazione – siano disponibili con l’ampiezza necessaria.

“Ogni misura tesa ad ampliare la disponibilità delle informazioni utilizzate da banche e finanziarie per la valutazione della rischiosità e del livello di indebitamento complessivo dei richiedenti credito è utile a sostenere più favorevoli politiche di erogazione del credito a famiglie e imprese – commenta Enrico Lodi, Direttore Generale di CRIF -. Al contrario, la disponibilità di informazioni con una minore profondità induce gli istituti di credito a ridurre la propria attitudine a erogare e a cautelarsi appesantendo le condizioni di offerta praticate. Il risultato è che un più difficile discernimento di probabilità di insolvenza differenti penalizza proprio i pagatori regolari che, è bene sottolinearlo, rappresentano ben oltre il 90% dei soggetti censiti nei SIC”.

La riduzione del valore informativo è dunque idonea a produrre effetti fuorvianti, come anche sottolineato di recente dal Ministro dell’Economia Tria in relazione alla questione, diversa ma su cui si può fare un parallelismo, dei nuovi indici di affidabilità fiscale: una loro applicazione ‘depotenziata’ determinerebbe, ha sottolineato, “un indesiderabile effetto di penalizzazione proprio per i contribuenti più virtuosi e un altrettanto non desiderabile effetto premiante per i soggetti con minore affidabilità fiscale”.

Fonte: Crif

Il mese di luglio appena concluso ha messo in evidenza un rallentamento delle richieste di credito da parte degli italiani. Infatti, analizzando le interrogazioni registrate su EURISC – il Sistema di Informazioni Creditizie gestito da CRIF che raccoglie i dati relativi a oltre 85 milioni di posizioni – sia per quanto riguarda i mutui sia per i prestiti(nell’aggregato di prestiti personali e prestiti finalizzati) si rileva il numero di interrogazioni più contenuto in termini assoluti dall’inizio dell’anno.

Se il confronto con il corrispondente mese del 2018 vede una variazione positiva per i prestiti, dovuto anche allo stallo che il comparto aveva fatto segnare rispetto agli anni precedenti, relativamente alle richieste di mutui e surroghe si rileva, invece, un ulteriore calo del -8,0%. Dopo alcuni anni caratterizzati da una crescita sostenuta, al marcato ridimensionamento di surroghe e sostituzioni si accompagna infatti un rallentamento delle richieste di nuovi mutui di acquisto.

È paradossale che questo rallentamento della domanda di prestiti e mutui avvenga proprio quando il lungo e faticoso percorso compiuto negli ultimi anni per riportare gli indicatori di rischio sui livelli pre-crisi ha prodotto i suoi effetti. Grazie alle politiche monetarie accomodanti dopo la pesante crisi del decennio scorso, nell’ultima rilevazione relativa al I trimestre 2019 il tasso di default (ovvero l’indice di rischio di credito di tipo dinamico che misura le nuove sofferenze e i ritardi di 3 o più rate nell’ultimo anno di rilevazione) del credito al dettaglio (quindi mutui immobiliari e credito al consumo) è ulteriormente sceso arrivando ad attestarsi all’1,7%. Nello specifico, per i mutui immobiliari il tasso di default si è attestato all’1,3%, addirittura al di sotto del livello pre-crisi.

Fonte: CRIF

Che cosa frena la fiducia delle famiglie, allora? Cosa può essere fatto per alimentarla e, ancora, cosa non deve essere fatto per tarparla?

Per rispondere a questa ultima questione, va sottolineato come uno dei fattori in grado di sostenere la propensione a richiedere credito è rappresentato dalla concreta possibilità di vederselo erogato, avendo ‘le carte in regola’. Per questa ragione è fondamentale che le informazioni in grado di attestare l’affidabilità del richiedente e la sostenibilità del finanziamento rispetto al budget familiare – elemento centrale per una accurata valutazione – siano disponibili con l’ampiezza necessaria.

“Ogni misura tesa ad ampliare la disponibilità delle informazioni utilizzate da banche e finanziarie per la valutazione della rischiosità e del livello di indebitamento complessivo dei richiedenti credito è utile a sostenere più favorevoli politiche di erogazione del credito a famiglie e imprese – commenta Enrico Lodi, Direttore Generale di CRIF -. Al contrario, la disponibilità di informazioni con una minore profondità induce gli istituti di credito a ridurre la propria attitudine a erogare e a cautelarsi appesantendo le condizioni di offerta praticate. Il risultato è che un più difficile discernimento di probabilità di insolvenza differenti penalizza proprio i pagatori regolari che, è bene sottolinearlo, rappresentano ben oltre il 90% dei soggetti censiti nei SIC”.

La riduzione del valore informativo è dunque idonea a produrre effetti fuorvianti, come anche sottolineato di recente dal Ministro dell’Economia Tria in relazione alla questione, diversa ma su cui si può fare un parallelismo, dei nuovi indici di affidabilità fiscale: una loro applicazione ‘depotenziata’ determinerebbe, ha sottolineato, “un indesiderabile effetto di penalizzazione proprio per i contribuenti più virtuosi e un altrettanto non desiderabile effetto premiante per i soggetti con minore affidabilità fiscale”.

Fonte: Crif