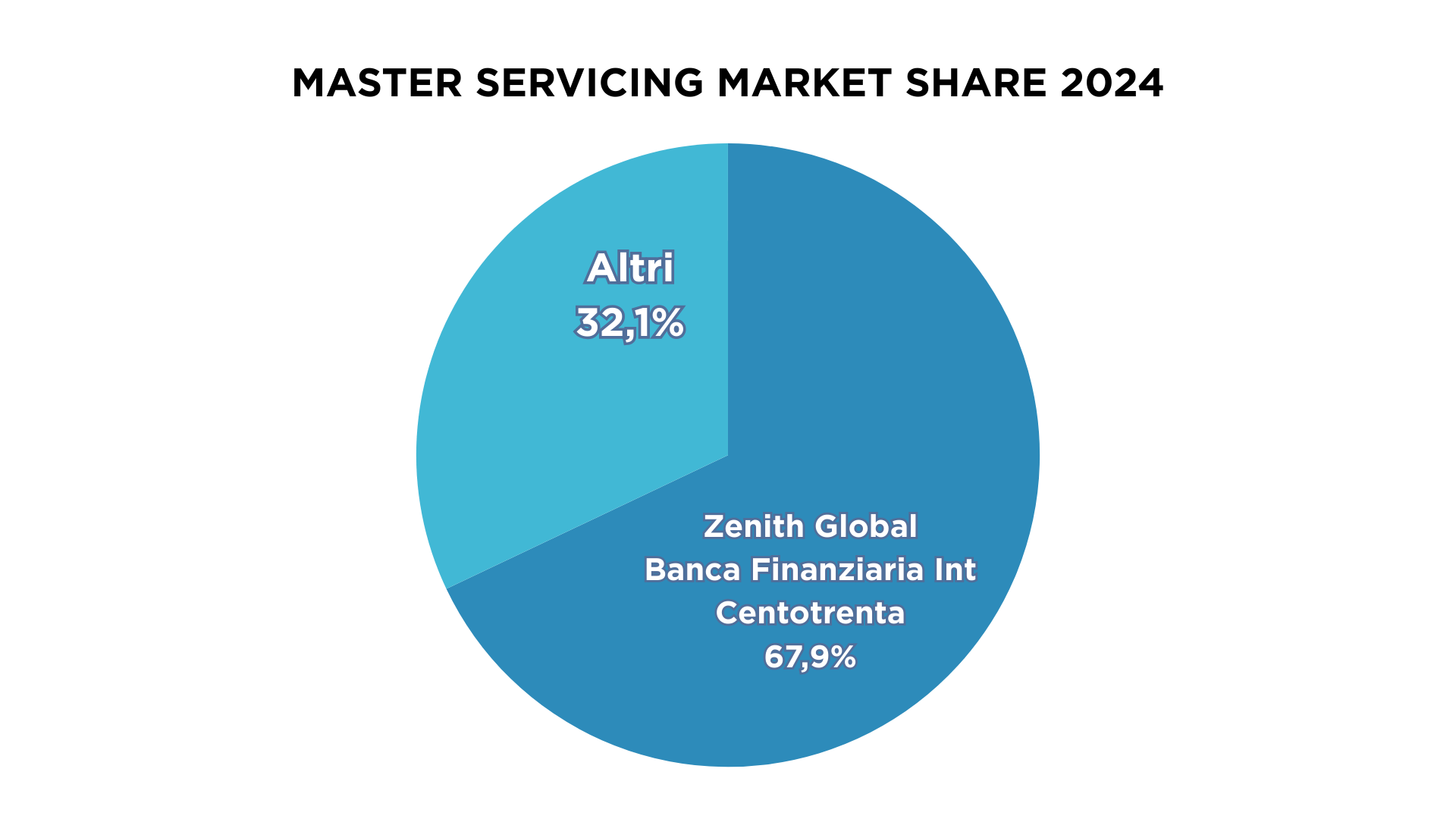

Come emerge dai dati elaborati dall’Osservatorio Nazionale NPE Market il comparto del master servicing nel 2024 ha confermato il consolidamento, anche se si registra una riduzione, di una significativa quota di mercato nelle mani di tre principali operatori: Zenith Global -Gruppo Arrow, Banca Finanziaria Internazionale e Centotrenta Servicing acquisita nel 2023 dal Gruppo Sesa, che insieme detengono il 68% del market share complessivo (nel 2023 la quota era dell’81%). La parte residua del mercato è suddivisa tra altri player qualificati, tra cui Blue Factor, Master Gardant, Prelios Credit Servicing, doNext e Cerved Master Servicer. Questi operatori offrono i propri servizi a beneficio di tutti quei veicoli che, in forza della Legge 130/1999, hanno perfezionato almeno un’operazione di acquisto attraverso una struttura di cartolarizzazione durante il corso del 2024.

Sarà interessante osservare l’evoluzione del settore alla luce dell’introduzione della SMD Secondary Market Directive ed in particolare valutare se – e in quale misura – tali operatori mostreranno interesse ad ampliare l’offerta di servizi verso quegli investitori, come società di recupero crediti con licenza 115, che per procedere con acquisti di portafogli saranno chiamati a scegliere se ottenere l’autorizzazione ex art. 114 TUB o affidarsi a soggetti terzi abilitati, come

in questo caso i Master Servicer.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Nel 2024, il numero di SPV (Società Veicolo per la Cartolarizzazione) attivate dagli investitori per realizzare almeno un’operazione di acquisto crediti nel rispetto della Legge 130/1999 è stato pari a 106, rispetto alle 116 SPV operative nel corso del 2023. Questo dato conferma la tendenza consolidata da parte di numerosi investitori a privilegiare lo strumento della cartolarizzazione per strutturare le operazioni di acquisizione di crediti non performing, in quanto consente

di beneficiare di un framework giuridico e operativo più strutturato e adatto per certe esigenze di investimento.

Va tuttavia rilevato che alcuni tra i principali operatori del settore, come Credit Factor, Cherry Bank e Ifis NPL Investing, effettuano le acquisizioni di portafogli non attraverso SPV, ma in qualità di intermediari finanziari.

Vuoi saperne di più?

Resta sempre aggiornato sui deal chiusi sul mercato Npe!

Come emerge dai dati elaborati dall’Osservatorio Nazionale NPE Market il comparto del master servicing nel 2024 ha confermato il consolidamento, anche se si registra una riduzione, di una significativa quota di mercato nelle mani di tre principali operatori: Zenith Global -Gruppo Arrow, Banca Finanziaria Internazionale e Centotrenta Servicing acquisita nel 2023 dal Gruppo Sesa, che insieme detengono il 68% del market share complessivo (nel 2023 la quota era dell’81%). La parte residua del mercato è suddivisa tra altri player qualificati, tra cui Blue Factor, Master Gardant, Prelios Credit Servicing, doNext e Cerved Master Servicer. Questi operatori offrono i propri servizi a beneficio di tutti quei veicoli che, in forza della Legge 130/1999, hanno perfezionato almeno un’operazione di acquisto attraverso una struttura di cartolarizzazione durante il corso del 2024.

Sarà interessante osservare l’evoluzione del settore alla luce dell’introduzione della SMD Secondary Market Directive ed in particolare valutare se – e in quale misura – tali operatori mostreranno interesse ad ampliare l’offerta di servizi verso quegli investitori, come società di recupero crediti con licenza 115, che per procedere con acquisti di portafogli saranno chiamati a scegliere se ottenere l’autorizzazione ex art. 114 TUB o affidarsi a soggetti terzi abilitati, come

in questo caso i Master Servicer.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Nel 2024, il numero di SPV (Società Veicolo per la Cartolarizzazione) attivate dagli investitori per realizzare almeno un’operazione di acquisto crediti nel rispetto della Legge 130/1999 è stato pari a 106, rispetto alle 116 SPV operative nel corso del 2023. Questo dato conferma la tendenza consolidata da parte di numerosi investitori a privilegiare lo strumento della cartolarizzazione per strutturare le operazioni di acquisizione di crediti non performing, in quanto consente

di beneficiare di un framework giuridico e operativo più strutturato e adatto per certe esigenze di investimento.

Va tuttavia rilevato che alcuni tra i principali operatori del settore, come Credit Factor, Cherry Bank e Ifis NPL Investing, effettuano le acquisizioni di portafogli non attraverso SPV, ma in qualità di intermediari finanziari.

Vuoi saperne di più?

Richiedi adesso la tua copia gratuita del White Paper!

Resta sempre aggiornato sui deal chiusi sul mercato Npe!

Approfitta degli ultimi giorni di Promozione e Abbonati all’Osservatorio Nazionale NPE Market con uno sconto del 50%!