Ci racconta qualcosa di lei e del percorso lavorativo che l’ha portata al ruolo attuale?

A.S. Dopo la laurea ho iniziato a occuparmi di sovraindebitamento, in un momento in cui la normativa era ancora poco conosciuta e applicata.

Confrontandomi con le persone coinvolte, ho capito presto la complessità e drammaticità del lato umano dietro le crisi e che l’attività legale, se svolta con consapevolezza, può avere un impatto profondo sulla vita delle persone.

Da lì è iniziato un percorso professionale e umano che mi ha portata, con determinazione e studio, a contribuire alla nascita di Save Your Home, oggi realtà strutturata e riconosciuta, che ho il privilegio di presiedere e accompagnare nel suo percorso di crescita.

Save Your Home è conosciuta per l’impegno nella tutela del diritto all’abitazione. Ma oggi parlate anche in modo diretto: “compriamo case”. Non è una contraddizione rispetto alla vostra missione sociale?

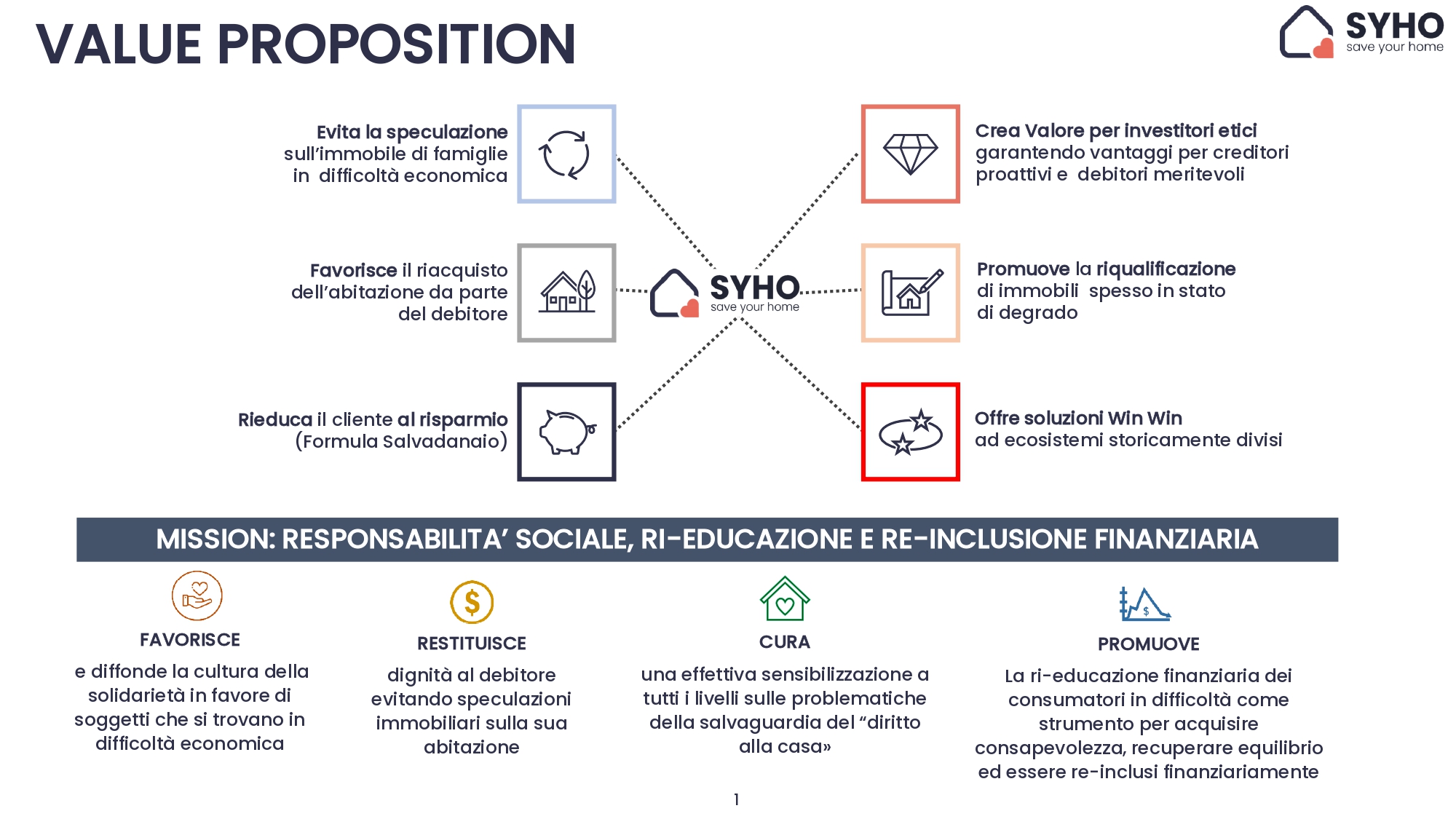

A.S. Al contrario, è l’essenza del nostro modello. Compriamo case per evitare che vadano all’asta, per estinguere debiti ipotecari insostenibili senza operare alcuna attività di recupero crediti e offrire alle famiglie una seconda possibilità. Il nostro obiettivo non è acquisire immobili per speculare sulla rivendita, ma creare una soluzione condivisa: il creditore cede la posizione senza alimentare contenziosi; l’investitore ottiene un rendimento performante; il debitore non viene esecutato ma accompagnato in un percorso di re-inclusione e ri-educazione finanziaria. Il nostro “compriamo case” significa: interrompiamo la spirale dell’insolvenza e costruiamo un’alternativa concreta e valida per tutti i soggetti coinvolti.

Parliamo del contesto. Quanti sono oggi i nuclei familiari italiani a rischio di perdere la casa?

A.S. Secondo dati recenti, oltre 650.000 famiglie sono in difficoltà con il rimborso del mutuo e sono circa 130.000 le aste immobiliari fissate solo nel 2024. È un’emergenza strutturale, che pesa sia sulle persone che sul sistema finanziario e giudiziario. Senza contare le molte situazioni non ancora arrivate in tribunale ma già in recupero tra originator e servicer, morosità segnalate in Centrale Rischi come incagli o sofferenze.

Il problema è sistemico e serve un cambio di modello: non basta più gestire il credito, bisogna gestire la relazione con il debitore.

In cosa si distingue il vostro approccio rispetto alla vendita giudiziaria tradizionale?

A.S. L’asta è un processo lungo, costoso, incerto e inefficace. Il creditore recupera in media il 40–45% del credito, dopo 7–8 anni. Inoltre, la famiglia deve lasciare la propria casa, spesso con il carico di un debito residuo non onorato importante. Noi, invece, estinguiamo il debito totalmente e compriamo l’immobile accollandoci l’intera esposizione, traendo economie per i nostri investitori soltanto dallo sconto negoziato con il creditore.

Riqualifichiamo l’immobile con interventi di miglioramento energetico e regolarizziamo eventuali abusi, per offrire al debitore due possibilità:

la soluzione principale è un contratto notarizzato, il Rent to Buy, a condizioni trasparenti e con canoni sostenibili, che permette di riscattare la proprietà della propria casa dopo 36 mesi, senza perderne il possesso.

In alternativa, con la formula del Rent to Sell aiutiamo la famiglia a vendere in tempi congrui la propria casa libera da vincoli alle migliori condizioni di mercato, evitando la svendita in asta e la speculazione su soggetti in difficoltà economica.

E per il debitore? Si tratta solo di evitare la “svendita” della sua casa in asta?

A.S. Il vero obiettivo è non lasciare nessuno solo o trattato come “cattivo pagatore”, restituire dignità ai debitori, riabilitarli come consumatori e reinserirli nel circuito finanziario. Interrompiamo le segnalazioni negative nelle centrali rischi, lo aiutiamo a riprendere il controllo della propria situazione, lo accompagniamo in un percorso ri-educativo di 36 mesi. Se nel frattempo emergono altre difficoltà e/o cambiano i desiderata del cliente, offriamo la possibilità di vendere recuperando il 90% di tutti i canoni versati a titolo di Rent to Buy.

A livello tecnico, qual è la struttura dell’operazione?

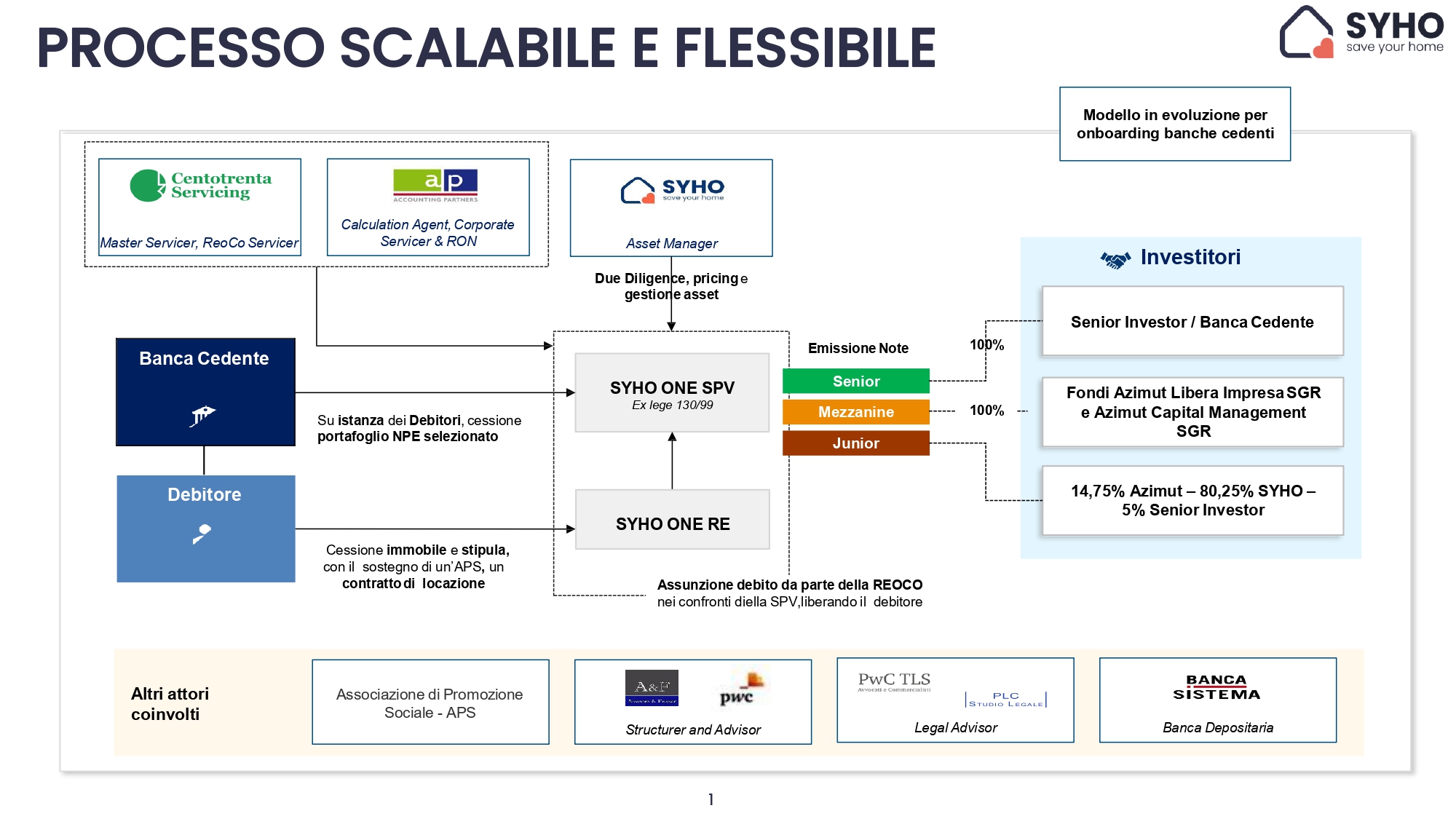

A.S. Se un debitore non riesce più a far fronte alle rate del mutuo e rischia che la sua casa venga svenduta all’asta, può chiedere aiuto al veicolo di CVS. Il veicolo può acquistare il credito dal suo creditore e l’immobile dal debitore stesso, per riconcederlo in locazione, estinguendo l’intera esposizione debitoria.

Save Your Home ha introdotto un’importante evoluzione rispetto al modello previsto dalla legge di Cartolarizzazione a valenza sociale (CVS), trasformando il contratto di affitto in un vero e proprio contratto di Rent to Buy, ovvero un “affitto con finalità di riscatto” che rafforza il carattere sociale dell’operazione e aggiunge diversi vantaggi a quanto già previsto dalla norma:

• La permanenza nella casa: la famiglia può continuare a vivere nella propria casa, evitando il trauma dello sfratto e della perdita dell’abitazione, e sottoscrive il contratto di Rent to Buy con Save Your Home, con canoni calibrati sulle reali capacità economiche del nucleo familiare e considerati per il 90% come anticipo sul futuro riscatto.

• Il riacquisto agevolato: al massimo dopo 36 mesi, il debitore può riacquistare la piena proprietà dell’abitazione, versando il residuo del debito iniziale, senza che maturino ulteriori interessi, detratto di quanto già corrisposto con la quota buy dei canoni versati.

• L’alternativa alla proprietà: qualora, durante o alla scadenza del contratto, la famiglia non intenda o non riesca a riscattare l’immobile, SYHO offre supporto nella vendita dell’abitazione al valore di mercato corrente. Eventuali eccedenze generate dalla vendita stessa, rispetto al debito originario epurato della quota buy dei canoni versati, restano alla famiglia, con ulteriore beneficio economico e sociale dell’intervento.

Quali sono i vantaggi concreti per i creditori?

A.S. Il creditore ottiene una liquidazione immediata, elimina i costi legali di recupero e realizza performance decisamente migliori. Non deve affrontare una procedura esecutiva o, nel caso in cui sia già avviata, la può definire in tempi strettissimi.

Inoltre, ha la possibilità di non perdere il rapporto con il cliente: il nostro modello innovativo documenta il percorso virtuoso del debitore, affinché la banca possa eventualmente decidere, dopo i 36 mesi, di rifinanziarlo, trasformando una perdita in futuro credito.

Save Your Home è noto per l’impegno sociale. Perché oggi è anche un interlocutore per gli investitori istituzionali?

A.S. Perché la cartolarizzazione a valenza sociale consente di recuperare crediti ipotecari in default con logiche nuove, trasformando il debito in opportunità.

I nostri investitori apprezzano che si tratti di un investimento immobiliare a valori favorevoli e redditività pianificata, piuttosto che crediti da recuperare attraverso l’escussione della garanzia ipotecaria su immobili e una redditività incerta. È un modello che genera un ritorno economico misurabile e un elevato impatto sociale, in un’operazione con rating ESG a livello internazionale.

Come si articola il ritorno per gli investitori?

A.S. Acquistano asset immobiliari mediamente al 50% del loro valore di mercato, attraverso l’acquisto dei crediti sottostanti e l’accordo con il debitore.

Il rendimento atteso può raggiungere il double digit annuo, molto profittevole per investitori istituzionali che mirano ad un profilo di rischio contenuto e un impatto ESG certificato.

Si tratta di un rendimento coerente con quello degli investimenti immobiliari, ma con alcune differenze chiave:

- nessun rischio di mancata aggiudicazione in asta;

- immobili in ogni caso liberi da vincoli o gravami;

- gestione documentata e trasparente tramite piattaforma digitale;

- plusvalenze assicurata dalla rivendita al debitore (RTB) così come a terzi (RTS)

In che modo il modello SYHO riduce i rischi rispetto a una gestione tradizionale di NPL ipotecari?

A.S. Il rischio si riduce perché non entriamo in contenzioso e non operiamo alcuna attività di recupero crediti. Acquistiamo il credito e con l’acquisto dell’immobile lo estinguiamo. Gestiamo quindi direttamente l’immobile tramite la REOCO 7.1. al fine di rivenderlo al debitore o a terzi e recuperare per intero la posizione acquistata attraverso la vendita stessa.

L’asta viene evitata o, se già in essere, estinta immediatamente e le spese processuali azzerate. L’immobile viene regolarizzato urbanisticamente e catastalmente, migliorato a livello energetico, per incrementare il valore ed essere riallocato al meglio sul libero mercato nel caso in cui il debitore non volesse o non potesse riscattarlo.

In più, il debitore resta nella sua casa con un contratto di Rent to Buy o Rent to Sell, che significa niente case sfitte e nessun vandalismo o deprezzamento da disuso. È un modello basato su stabilità e responsabilità sociale.

Ci sono benefici fiscali associati alla cartolarizzazione sociale?

A.S. Sì. I vantaggi sono significativi. Grazie alla normativa ex art. 7.1 L. 130/99:

- le imposte di registro, ipotecaria e catastale che gravano sull’acquisto dell’immobile da parte della REOCO non sono proporzionali al valore, ma forfettarie e fisse;

- durante la locazione al debitore, l’IMU è azzerata;

- in sede di rivendita anche il debitore o altro acquirente, se acquista con beneficio prima casa, paga imposte di registro, ipotecaria e catastale forfettarie e fisse.

Come si struttura operativamente un veicolo SYHO? E come si garantisce la scalabilità?

A.S. Proponiamo agli investitori di sottoscrivere notes di un SPV di cartolarizzazione che acquisisce i crediti deteriorati individuati da SYHO stessa. SYHO si occupa di fare trasferire la proprietà degli immobili correlati alla REOCO, che agisce come acquirente e locatore, fino alla rivendita dell’asset.

Il sistema si regge su un processo di due diligence complesso che analizza debitore, immobile, credito e sostenibilità dell’impegno RTB, unico modo per selezionare i casi con valore potenziale concreto.

Il Piano SYHO-500 attualmente in corso dimostra che il modello è scalabile e replicabile, anche su scala internazionale.

Qual è il potenziale di mercato a medio-lungo termine per questo tipo di strumento?

A.S. Il nostro obiettivo entro il 2030 è:

- acquistare più di 6.700 immobili di famiglie in difficoltà;

- estinguere circa 750 milioni di euro di debiti ipotecari;

- dimostrare al mercato che si può essere profittevoli anche con strumenti diversi di gestione delle sofferenze, soluzioni che mirino ad obiettivi sistemici e ad alto impatto sociale.

L’interesse crescente di operatori istituzionali, primo tra tutti Azimut, è una conferma che siamo sulla strada giusta.

Come selezionate i portafogli da acquisire? Quali sono i criteri guida per garantire la qualità dell’operazione?

A.S. Il nostro processo di selezione si basa su una due diligence rigorosa, strutturata in tre fasi:

- Analisi del credito: selezioniamo solo posizioni secured, garantite da ipoteche su abitazioni principali, con debitori collaborativi e motivati a intraprendere un percorso di regolarizzazione.

- Due diligence immobiliare: valutiamo attentamente lo stato dell’immobile, la documentazione urbanistica e catastale, il valore di mercato attuale e potenziale.

- Analisi di sostenibilità del debitore: misuriamo la capacità di sostenere un canone per accedere alla formula del Rent to Buy o la possibilità di valorizzare l’immobile per trarre vantaggi dalla rivendita attraverso il Rent to Sell.

In che modo si caratterizza il vostro modello operativo nel contesto del mercato dei crediti deteriorati?

A.S. Noi puntiamo a costruire valore nel tempo, proteggendo l’immobile e valorizzandolo insieme al debitore.

Il nostro approccio:

- è più meticoloso nella prima fase, perché richiede dialogo, contrattazione e accompagnamento;

- è più stabile nel medio periodo, perché origina piano di pagamento sostenibili, immobili occupati e flussi certi.

Inoltre, offriamo una exit strategy etica: se la famiglia non riscatta, l’immobile valorizzato dal nostro intervento, viene venduto a valore di mercato e l’eccedenza rispetto al debito originario, oltre alla quota buy pari al 90% di tutti i canoni versati, torna al debitore.

Gli immobili sono gestiti direttamente da SYHO? Come ne assicurate la valorizzazione?

A.S. La gestione è affidata a SYHO, che attraverso la REOCO 7.1 collegata al veicolo di cartolarizzazione:

- acquista gli immobili accollandosi il debito ipotecario;

- incassa i canoni di locazione/RTB;

- cura la regolarizzazione urbanistica e catastale, anche mediante tecnici convenzionati;

- attiva interventi di efficientamento energetico.

Ricolloca sul libero mercato l’immobile attraverso operatori immobiliari convenzionati

Grazie alla permanenza del debitore e alla formula “salvadanaio” (RTB), l’immobile è occupato, manutenuto ed eventualmente rivendibile a terzi in condizioni ottimali. Nessun deterioramento o svendita, solo valore preservato e migliorato, nell’interesse di tutti i soggetti coinvolti.

Esistono scenari di rischio sistemico che potrebbero compromettere il modello? Come li gestite?

A.S. L’aumento del costo del denaro, la stagnazione del mercato immobiliare e le rigidità procedurali delle banche possono rallentare il ciclo. Ma il nostro modello:

- non si basa sulla crescita dei prezzi immobiliari;

- è strutturato per operare in mercati distressed;

- garantisce flussi di recupero certi e immediati.

La cartolarizzazione sociale ha inoltre caratteristiche anticicliche: più aumentano i mutui in default, più il nostro strumento è utile. Il rischio principale resta l’inerzia: la lentezza nell’adozione sistemica, sulla quale lavoriamo anche in prospettiva internazionale.

Quali sono le principali sfide normative e operative affrontate da SYHO nell’implementazione del suo modello e come si adatta alle evoluzioni del mercato immobiliare e finanziario?

A.S. Per nostra esperienza la norma funziona, e l’attivazione del secondo veicolo di Cartolarizzazione a Valenza Sociale rappresenta una conferma tangibile della validità del modello innovativo promosso da SYHO nel generare valore condiviso per tutti gli attori coinvolti – banche, investitori e consumatori – come dimostra anche l’impegno annunciato da Azimut come lead investor.

I riscontri avuti con gli operatori di settore nei recenti congressi di NPL Conference, CreditWeek e del Global ABS di Barcellona offrono ottime prospettive, e da alcuni mesi, SYHO può contare anche sul supporto come advisor di PriceWaterhouseCoopers, per aiutarci a costruire un dialogo strutturato con le banche cedenti e favorire l’adozione sistemica di questo strumento come leva strategica per affrontare, in maniera proattiva e responsabile, il tema delle sofferenze dei mutui delle famiglie italiane che, è bene tenerlo presente, non di rado vorrebbero pagare, ma semplicemente non riescono a farlo nei tempi e nei modi imposti dai creditori.

Parliamo di impatto sociale, un’operazione con rating ESG. Cosa significa concretamente per Save Your Home?

A.S. Per noi la certificazione ESG non è un’etichetta: è un triplice impegno.

La “S” di Social Sustainability è la nostra priorità: evitiamo la perdita della propria casa a famiglie che hanno avuto un reale imprevisto nella loro vita economica.

Anche la componente “E” è forte: gli immobili in Italia necessitano di efficientamento energetico, noi lo prevediamo come strumento di riqualificazione urbana.

Sulla governance (“G”) siamo trasparenti: tutti i flussi sono tracciati, l’operazione è vigilata e il processo certificato da Standard Ethics con rating per il terzo anno consecutivo in aumento.

Avete lanciato il Piano SYHO-500. Di cosa si tratta in concreto?

A.S. È il nostro secondo veicolo, operativo dal 01/07/2025, il primo strutturato su scala nazionale e rivolto ad un segmento specifico. Con il supporto dei fondi di Azimut, abbiamo l’obiettivo di acquistare più di 500 abitazioni ed estinguerne i relativi mutui ipotecari deteriorati.

Più di 500 famiglie entro il 2026 si libereranno dal debito e attiveranno il loro percorso di re-inclusione finanziaria, dimostrando che si può fare finanza in modo sostenibile, etico e al contempo sicuro e profittevole.

Quali sono gli obiettivi al 2030?

A.S. Vogliamo comprare e riqualificare più di 6.700 immobili, estinguere almeno 740 milioni di euro di debiti ipotecari e aiutare i consumatori a rigenerarsi finanziariamente.

In prospettiva, abbiamo l’ambizione di rendere la cartolarizzazione sociale uno strumento sistemico di dismissione degli NPL.

Siamo l’unico operatore attivo in questo campo, lavoriamo per operare con una piattaforma full digital, una struttura innovativa che combina fintech e proptech, tokenization e edutech, per dare evidenza di una reale soluzione win win per ecosistemi storicamente contrapposti che può cambiare le regole del gioco.

Cosa si augura per il futuro di Save Your Home?

A.S. Confido che il nostro progetto diventi virale. Che sempre più operatori finanziari, banche e investitori vengano coinvolti nel fare impresa generando valore autentico, sociale oltre che economico. Che le istituzioni sostengano e valorizzino il potenziale di questo modello, rafforzandolo anche sul piano normativo.

Soprattutto, mi auguro che nessuna famiglia si senta più sola davanti a una lettera di pignoramento. Che la missione “compriamo case per valorizzarle” diventi espressione positiva e concreta di una seconda possibilità, costruita insieme.

La cartolarizzazione a valenza sociale non è solo un’innovazione tecnica, ma un vero e proprio cambio di paradigma. Con il giusto supporto normativo e operativo, questo approccio può diventare un pilastro della finanza etica del futuro e noi vogliamo continuare ad esserne attori principali.

Per concludere, vorremmo rivolgerle una domanda di carattere più personale. Quali sono i suoi hobby e le sue passioni e cosa le piace fare nel tempo libero?

A.S. Difficilmente riesco a fermarmi, ma per fortuna ho tre splendidi cani che mi aiutano a rallentare e a ricordarmi l’importanza del tempo vissuto con semplicità. Ho anche un compagno che mi sostiene, anche perché condivide i miei stessi ritmi, la mia visione e questo percorso così intenso.

Nonostante il tempo sia davvero troppo poco, cerco sempre di ritagliarmi uno spazio per leggere, perché i libri mi aiutano a rimettere ordine nei pensieri. Così come il mare, che sogno spesso: sono siciliana, e una parte di me è legata profondamente alla mia terra.

Ci racconta qualcosa di lei e del percorso lavorativo che l’ha portata al ruolo attuale?

A.S. Dopo la laurea ho iniziato a occuparmi di sovraindebitamento, in un momento in cui la normativa era ancora poco conosciuta e applicata.

Confrontandomi con le persone coinvolte, ho capito presto la complessità e drammaticità del lato umano dietro le crisi e che l’attività legale, se svolta con consapevolezza, può avere un impatto profondo sulla vita delle persone.

Da lì è iniziato un percorso professionale e umano che mi ha portata, con determinazione e studio, a contribuire alla nascita di Save Your Home, oggi realtà strutturata e riconosciuta, che ho il privilegio di presiedere e accompagnare nel suo percorso di crescita.

Save Your Home è conosciuta per l’impegno nella tutela del diritto all’abitazione. Ma oggi parlate anche in modo diretto: “compriamo case”. Non è una contraddizione rispetto alla vostra missione sociale?

A.S. Al contrario, è l’essenza del nostro modello. Compriamo case per evitare che vadano all’asta, per estinguere debiti ipotecari insostenibili senza operare alcuna attività di recupero crediti e offrire alle famiglie una seconda possibilità. Il nostro obiettivo non è acquisire immobili per speculare sulla rivendita, ma creare una soluzione condivisa: il creditore cede la posizione senza alimentare contenziosi; l’investitore ottiene un rendimento performante; il debitore non viene esecutato ma accompagnato in un percorso di re-inclusione e ri-educazione finanziaria. Il nostro “compriamo case” significa: interrompiamo la spirale dell’insolvenza e costruiamo un’alternativa concreta e valida per tutti i soggetti coinvolti.

Parliamo del contesto. Quanti sono oggi i nuclei familiari italiani a rischio di perdere la casa?

A.S. Secondo dati recenti, oltre 650.000 famiglie sono in difficoltà con il rimborso del mutuo e sono circa 130.000 le aste immobiliari fissate solo nel 2024. È un’emergenza strutturale, che pesa sia sulle persone che sul sistema finanziario e giudiziario. Senza contare le molte situazioni non ancora arrivate in tribunale ma già in recupero tra originator e servicer, morosità segnalate in Centrale Rischi come incagli o sofferenze.

Il problema è sistemico e serve un cambio di modello: non basta più gestire il credito, bisogna gestire la relazione con il debitore.

In cosa si distingue il vostro approccio rispetto alla vendita giudiziaria tradizionale?

A.S. L’asta è un processo lungo, costoso, incerto e inefficace. Il creditore recupera in media il 40–45% del credito, dopo 7–8 anni. Inoltre, la famiglia deve lasciare la propria casa, spesso con il carico di un debito residuo non onorato importante. Noi, invece, estinguiamo il debito totalmente e compriamo l’immobile accollandoci l’intera esposizione, traendo economie per i nostri investitori soltanto dallo sconto negoziato con il creditore.

Riqualifichiamo l’immobile con interventi di miglioramento energetico e regolarizziamo eventuali abusi, per offrire al debitore due possibilità:

la soluzione principale è un contratto notarizzato, il Rent to Buy, a condizioni trasparenti e con canoni sostenibili, che permette di riscattare la proprietà della propria casa dopo 36 mesi, senza perderne il possesso.

In alternativa, con la formula del Rent to Sell aiutiamo la famiglia a vendere in tempi congrui la propria casa libera da vincoli alle migliori condizioni di mercato, evitando la svendita in asta e la speculazione su soggetti in difficoltà economica.

E per il debitore? Si tratta solo di evitare la “svendita” della sua casa in asta?

A.S. Il vero obiettivo è non lasciare nessuno solo o trattato come “cattivo pagatore”, restituire dignità ai debitori, riabilitarli come consumatori e reinserirli nel circuito finanziario. Interrompiamo le segnalazioni negative nelle centrali rischi, lo aiutiamo a riprendere il controllo della propria situazione, lo accompagniamo in un percorso ri-educativo di 36 mesi. Se nel frattempo emergono altre difficoltà e/o cambiano i desiderata del cliente, offriamo la possibilità di vendere recuperando il 90% di tutti i canoni versati a titolo di Rent to Buy.

A livello tecnico, qual è la struttura dell’operazione?

A.S. Se un debitore non riesce più a far fronte alle rate del mutuo e rischia che la sua casa venga svenduta all’asta, può chiedere aiuto al veicolo di CVS. Il veicolo può acquistare il credito dal suo creditore e l’immobile dal debitore stesso, per riconcederlo in locazione, estinguendo l’intera esposizione debitoria.

Save Your Home ha introdotto un’importante evoluzione rispetto al modello previsto dalla legge di Cartolarizzazione a valenza sociale (CVS), trasformando il contratto di affitto in un vero e proprio contratto di Rent to Buy, ovvero un “affitto con finalità di riscatto” che rafforza il carattere sociale dell’operazione e aggiunge diversi vantaggi a quanto già previsto dalla norma:

• La permanenza nella casa: la famiglia può continuare a vivere nella propria casa, evitando il trauma dello sfratto e della perdita dell’abitazione, e sottoscrive il contratto di Rent to Buy con Save Your Home, con canoni calibrati sulle reali capacità economiche del nucleo familiare e considerati per il 90% come anticipo sul futuro riscatto.

• Il riacquisto agevolato: al massimo dopo 36 mesi, il debitore può riacquistare la piena proprietà dell’abitazione, versando il residuo del debito iniziale, senza che maturino ulteriori interessi, detratto di quanto già corrisposto con la quota buy dei canoni versati.

• L’alternativa alla proprietà: qualora, durante o alla scadenza del contratto, la famiglia non intenda o non riesca a riscattare l’immobile, SYHO offre supporto nella vendita dell’abitazione al valore di mercato corrente. Eventuali eccedenze generate dalla vendita stessa, rispetto al debito originario epurato della quota buy dei canoni versati, restano alla famiglia, con ulteriore beneficio economico e sociale dell’intervento.

Quali sono i vantaggi concreti per i creditori?

A.S. Il creditore ottiene una liquidazione immediata, elimina i costi legali di recupero e realizza performance decisamente migliori. Non deve affrontare una procedura esecutiva o, nel caso in cui sia già avviata, la può definire in tempi strettissimi.

Inoltre, ha la possibilità di non perdere il rapporto con il cliente: il nostro modello innovativo documenta il percorso virtuoso del debitore, affinché la banca possa eventualmente decidere, dopo i 36 mesi, di rifinanziarlo, trasformando una perdita in futuro credito.

Save Your Home è noto per l’impegno sociale. Perché oggi è anche un interlocutore per gli investitori istituzionali?

A.S. Perché la cartolarizzazione a valenza sociale consente di recuperare crediti ipotecari in default con logiche nuove, trasformando il debito in opportunità.

I nostri investitori apprezzano che si tratti di un investimento immobiliare a valori favorevoli e redditività pianificata, piuttosto che crediti da recuperare attraverso l’escussione della garanzia ipotecaria su immobili e una redditività incerta. È un modello che genera un ritorno economico misurabile e un elevato impatto sociale, in un’operazione con rating ESG a livello internazionale.

Come si articola il ritorno per gli investitori?

A.S. Acquistano asset immobiliari mediamente al 50% del loro valore di mercato, attraverso l’acquisto dei crediti sottostanti e l’accordo con il debitore.

Il rendimento atteso può raggiungere il double digit annuo, molto profittevole per investitori istituzionali che mirano ad un profilo di rischio contenuto e un impatto ESG certificato.

Si tratta di un rendimento coerente con quello degli investimenti immobiliari, ma con alcune differenze chiave:

In che modo il modello SYHO riduce i rischi rispetto a una gestione tradizionale di NPL ipotecari?

A.S. Il rischio si riduce perché non entriamo in contenzioso e non operiamo alcuna attività di recupero crediti. Acquistiamo il credito e con l’acquisto dell’immobile lo estinguiamo. Gestiamo quindi direttamente l’immobile tramite la REOCO 7.1. al fine di rivenderlo al debitore o a terzi e recuperare per intero la posizione acquistata attraverso la vendita stessa.

L’asta viene evitata o, se già in essere, estinta immediatamente e le spese processuali azzerate. L’immobile viene regolarizzato urbanisticamente e catastalmente, migliorato a livello energetico, per incrementare il valore ed essere riallocato al meglio sul libero mercato nel caso in cui il debitore non volesse o non potesse riscattarlo.

In più, il debitore resta nella sua casa con un contratto di Rent to Buy o Rent to Sell, che significa niente case sfitte e nessun vandalismo o deprezzamento da disuso. È un modello basato su stabilità e responsabilità sociale.

Ci sono benefici fiscali associati alla cartolarizzazione sociale?

A.S. Sì. I vantaggi sono significativi. Grazie alla normativa ex art. 7.1 L. 130/99:

Come si struttura operativamente un veicolo SYHO? E come si garantisce la scalabilità?

A.S. Proponiamo agli investitori di sottoscrivere notes di un SPV di cartolarizzazione che acquisisce i crediti deteriorati individuati da SYHO stessa. SYHO si occupa di fare trasferire la proprietà degli immobili correlati alla REOCO, che agisce come acquirente e locatore, fino alla rivendita dell’asset.

Il sistema si regge su un processo di due diligence complesso che analizza debitore, immobile, credito e sostenibilità dell’impegno RTB, unico modo per selezionare i casi con valore potenziale concreto.

Il Piano SYHO-500 attualmente in corso dimostra che il modello è scalabile e replicabile, anche su scala internazionale.

Qual è il potenziale di mercato a medio-lungo termine per questo tipo di strumento?

A.S. Il nostro obiettivo entro il 2030 è:

L’interesse crescente di operatori istituzionali, primo tra tutti Azimut, è una conferma che siamo sulla strada giusta.

Come selezionate i portafogli da acquisire? Quali sono i criteri guida per garantire la qualità dell’operazione?

A.S. Il nostro processo di selezione si basa su una due diligence rigorosa, strutturata in tre fasi:

In che modo si caratterizza il vostro modello operativo nel contesto del mercato dei crediti deteriorati?

A.S. Noi puntiamo a costruire valore nel tempo, proteggendo l’immobile e valorizzandolo insieme al debitore.

Il nostro approccio:

Inoltre, offriamo una exit strategy etica: se la famiglia non riscatta, l’immobile valorizzato dal nostro intervento, viene venduto a valore di mercato e l’eccedenza rispetto al debito originario, oltre alla quota buy pari al 90% di tutti i canoni versati, torna al debitore.

Gli immobili sono gestiti direttamente da SYHO? Come ne assicurate la valorizzazione?

A.S. La gestione è affidata a SYHO, che attraverso la REOCO 7.1 collegata al veicolo di cartolarizzazione:

Ricolloca sul libero mercato l’immobile attraverso operatori immobiliari convenzionati

Grazie alla permanenza del debitore e alla formula “salvadanaio” (RTB), l’immobile è occupato, manutenuto ed eventualmente rivendibile a terzi in condizioni ottimali. Nessun deterioramento o svendita, solo valore preservato e migliorato, nell’interesse di tutti i soggetti coinvolti.

Esistono scenari di rischio sistemico che potrebbero compromettere il modello? Come li gestite?

A.S. L’aumento del costo del denaro, la stagnazione del mercato immobiliare e le rigidità procedurali delle banche possono rallentare il ciclo. Ma il nostro modello:

La cartolarizzazione sociale ha inoltre caratteristiche anticicliche: più aumentano i mutui in default, più il nostro strumento è utile. Il rischio principale resta l’inerzia: la lentezza nell’adozione sistemica, sulla quale lavoriamo anche in prospettiva internazionale.

Quali sono le principali sfide normative e operative affrontate da SYHO nell’implementazione del suo modello e come si adatta alle evoluzioni del mercato immobiliare e finanziario?

A.S. Per nostra esperienza la norma funziona, e l’attivazione del secondo veicolo di Cartolarizzazione a Valenza Sociale rappresenta una conferma tangibile della validità del modello innovativo promosso da SYHO nel generare valore condiviso per tutti gli attori coinvolti – banche, investitori e consumatori – come dimostra anche l’impegno annunciato da Azimut come lead investor.

I riscontri avuti con gli operatori di settore nei recenti congressi di NPL Conference, CreditWeek e del Global ABS di Barcellona offrono ottime prospettive, e da alcuni mesi, SYHO può contare anche sul supporto come advisor di PriceWaterhouseCoopers, per aiutarci a costruire un dialogo strutturato con le banche cedenti e favorire l’adozione sistemica di questo strumento come leva strategica per affrontare, in maniera proattiva e responsabile, il tema delle sofferenze dei mutui delle famiglie italiane che, è bene tenerlo presente, non di rado vorrebbero pagare, ma semplicemente non riescono a farlo nei tempi e nei modi imposti dai creditori.

Parliamo di impatto sociale, un’operazione con rating ESG. Cosa significa concretamente per Save Your Home?

A.S. Per noi la certificazione ESG non è un’etichetta: è un triplice impegno.

La “S” di Social Sustainability è la nostra priorità: evitiamo la perdita della propria casa a famiglie che hanno avuto un reale imprevisto nella loro vita economica.

Anche la componente “E” è forte: gli immobili in Italia necessitano di efficientamento energetico, noi lo prevediamo come strumento di riqualificazione urbana.

Sulla governance (“G”) siamo trasparenti: tutti i flussi sono tracciati, l’operazione è vigilata e il processo certificato da Standard Ethics con rating per il terzo anno consecutivo in aumento.

Avete lanciato il Piano SYHO-500. Di cosa si tratta in concreto?

A.S. È il nostro secondo veicolo, operativo dal 01/07/2025, il primo strutturato su scala nazionale e rivolto ad un segmento specifico. Con il supporto dei fondi di Azimut, abbiamo l’obiettivo di acquistare più di 500 abitazioni ed estinguerne i relativi mutui ipotecari deteriorati.

Più di 500 famiglie entro il 2026 si libereranno dal debito e attiveranno il loro percorso di re-inclusione finanziaria, dimostrando che si può fare finanza in modo sostenibile, etico e al contempo sicuro e profittevole.

Quali sono gli obiettivi al 2030?

A.S. Vogliamo comprare e riqualificare più di 6.700 immobili, estinguere almeno 740 milioni di euro di debiti ipotecari e aiutare i consumatori a rigenerarsi finanziariamente.

In prospettiva, abbiamo l’ambizione di rendere la cartolarizzazione sociale uno strumento sistemico di dismissione degli NPL.

Siamo l’unico operatore attivo in questo campo, lavoriamo per operare con una piattaforma full digital, una struttura innovativa che combina fintech e proptech, tokenization e edutech, per dare evidenza di una reale soluzione win win per ecosistemi storicamente contrapposti che può cambiare le regole del gioco.

Cosa si augura per il futuro di Save Your Home?

A.S. Confido che il nostro progetto diventi virale. Che sempre più operatori finanziari, banche e investitori vengano coinvolti nel fare impresa generando valore autentico, sociale oltre che economico. Che le istituzioni sostengano e valorizzino il potenziale di questo modello, rafforzandolo anche sul piano normativo.

Soprattutto, mi auguro che nessuna famiglia si senta più sola davanti a una lettera di pignoramento. Che la missione “compriamo case per valorizzarle” diventi espressione positiva e concreta di una seconda possibilità, costruita insieme.

La cartolarizzazione a valenza sociale non è solo un’innovazione tecnica, ma un vero e proprio cambio di paradigma. Con il giusto supporto normativo e operativo, questo approccio può diventare un pilastro della finanza etica del futuro e noi vogliamo continuare ad esserne attori principali.

Per concludere, vorremmo rivolgerle una domanda di carattere più personale. Quali sono i suoi hobby e le sue passioni e cosa le piace fare nel tempo libero?

A.S. Difficilmente riesco a fermarmi, ma per fortuna ho tre splendidi cani che mi aiutano a rallentare e a ricordarmi l’importanza del tempo vissuto con semplicità. Ho anche un compagno che mi sostiene, anche perché condivide i miei stessi ritmi, la mia visione e questo percorso così intenso.

Nonostante il tempo sia davvero troppo poco, cerco sempre di ritagliarmi uno spazio per leggere, perché i libri mi aiutano a rimettere ordine nei pensieri. Così come il mare, che sogno spesso: sono siciliana, e una parte di me è legata profondamente alla mia terra.