L’analisi dell’Osservatorio NPE di CRIBIS Credit Management fornisce una visione complessiva del mercato

Il 2024 conferma la capacità di adattamento e la resilienza del mercato italiano degli NPE (Non-Performing Exposures), in un contesto economico caratterizzato da crescita moderata, nuovi equilibri geopolitici e un progressivo allentamento delle politiche monetarie. Tuttavia, rispetto al 2023, il settore non si limita a resistere: sa evolversi, adottando nuove strategie e dimostrando una solidità inaspettata. In questo contesto, il mercato secondario assume un ruolo sempre più centrale, trasformando le difficoltà in opportunità e consolidando un comparto pronto a cogliere le nuove prospettive che si apriranno nei mesi a venire.

Nel 2023, l’ammontare degli stock NPE bancari è diminuito del 9,7% rispetto al 2022, attestandosi a 52,6 miliardi di euro. Nel 2024 la flessione è stata più contenuta (-3,1%), portando gli stock a 50,9 miliardi di euro. Questo indica che la riduzione degli NPE mostra un rallentamento rispetto al trend del 2023. Tuttavia, si registra un incremento nel flusso di nuovo deteriorato, che passa da 13,4 miliardi di euro nel 2023 a 17,1 miliardi di euro nel 2024, segnale di una pressione crescente nel comparto del credito.

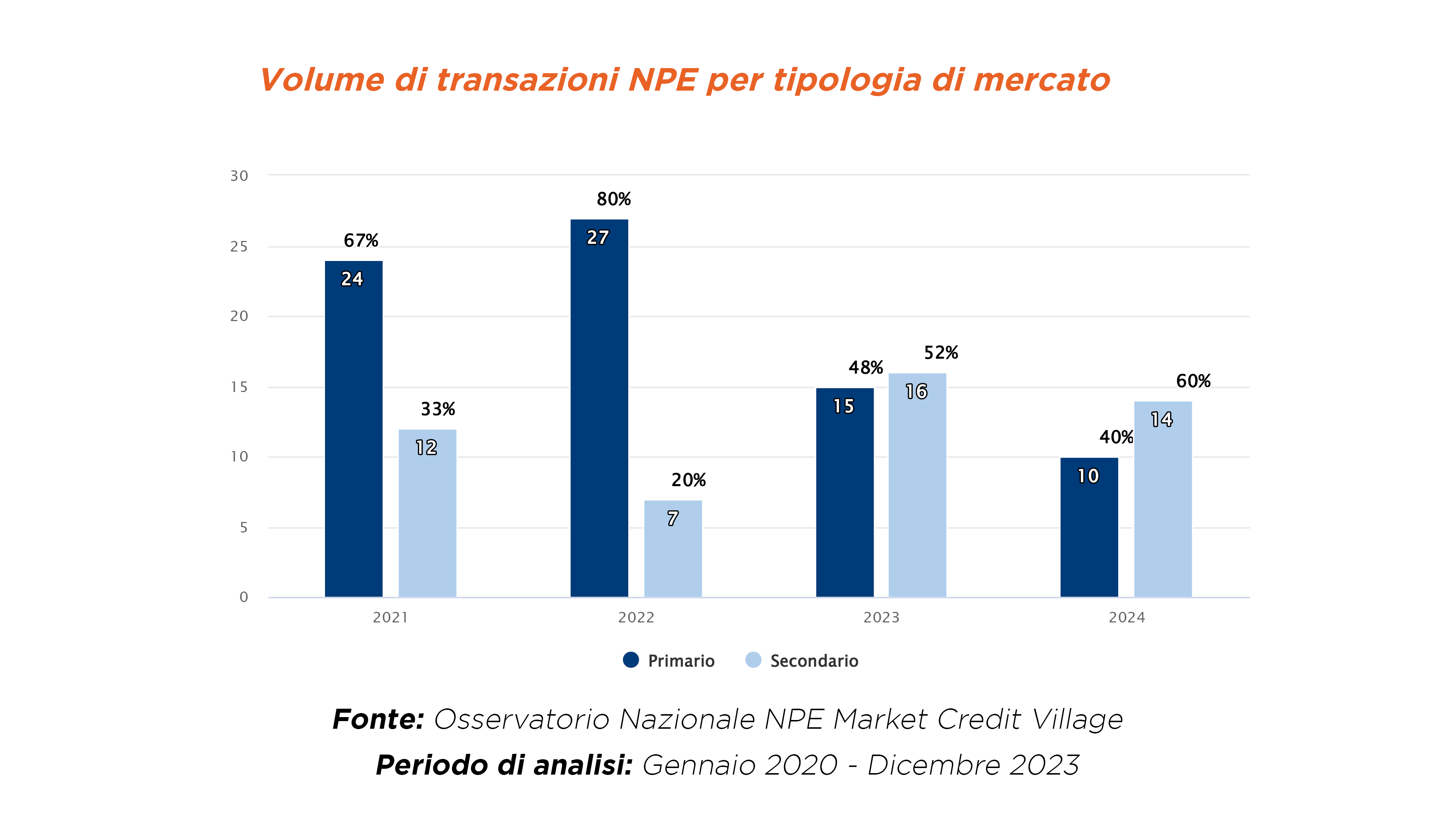

Un cambiamento significativo si registra nel mercato secondario: nel 2023 le transazioni sono più che raddoppiate, raggiungendo 16,2 miliardi di euro, rappresentando oltre il 50% delle transazioni totali di NPL. Nel 2024, la crescita del mercato secondario si consolida ulteriormente, confermandosi come il principale motore delle operazioni.

IL MERCATO DEGLI NPE NEL 2024: STABILIZZAZIONE E NUOVE DINAMICHE

Nel 2024, il mercato degli NPE sta attraversando una fase di consolidamento, con una crescita moderata delle transazioni e un cambiamento nelle strategie di gestione del credito deteriorato. Il volume totale delle operazioni si è attestato a 24 miliardi di euro, mostrando una leggera flessione rispetto ai 30,9 miliardi del 2023, ma evidenziando al contempo un mercato più strutturato e focalizzato.

Un elemento distintivo del 2024 è il sorpasso definitivo del mercato secondario sul primario, con un Gross Book Value sempre più influenzato dalle operazioni di re-selling. In sintesi, i volumi del mercato secondario, come già avvenuto nel 2023, hanno superato quelli del primario, confermando il crescente peso delle operazioni di re-selling. Tuttavia, rispetto a dicembre 2023, si registra una flessione, con transazioni pari a 14,4 miliardi di euro rispetto ai 16,2 miliardi di euro dello scorso anno, segno di un riassestamento del settore e di una crescente attenzione alla selettività delle operazioni.

L’EVOLUZIONE DELLE PROCEDURE GIUDIZIALI IN ITALIA: TREND E IMPATTI NEL 2024

Nel corso del 2024, il panorama delle procedure giudiziali in Italia ha subito variazioni significative rispetto all’anno precedente. Le procedure concorsuali hanno registrato un aumento del 14,7% nelle nuove aperture, raggiungendo la quota di 9.041, mentre le chiusure sono diminuite del 7,8%, scendendo a 11.643. Tuttavia, il numero complessivo di procedure attive è calato dell’1,9% rispetto al 2023. La stessa dinamica è stata rilevata per le esecuzioni immobiliari con una riduzione complessiva dello stock del 23,3%. Diversamente per le esecuzioni mobiliari, che risulta essere il comparto maggiormente cresciuto con un aumento del 6,5%.

Nel comparto delle sofferenze, la diminuzione dei flussi dal mercato bancario ha accentuato il ricorso alle procedure giudiziali per il recupero crediti. Complessivamente, nel 2024 sono stati iscritti 313.908 nuovi procedimenti (+9,7%), mentre il backlog delle procedure chiuse è stato pari a 332.412, segnando un lieve calo dell’1% rispetto al 2023.

Nel complesso, il 2024 ha rappresentato un anno di trasformazione, in cui il bilanciamento tra nuove iscrizioni e chiusure di procedure ha continuato a modellare il sistema giudiziario italiano. La capacità di adattamento alle nuove sfide e l’ottimizzazione dei processi rimarranno elementi chiave per garantire maggiore rapidità ed efficacia nella gestione delle controversie. L’implementazione di riforme normative e strumenti digitali ha contribuito a una maggiore efficienza operativa, favorendo la riduzione dei tempi di risoluzione e migliorando l’accessibilità alle procedure. Il consolidamento di queste tendenze sarà fondamentale per proseguire il percorso di innovazione e garantire un sistema giudiziario sempre più dinamico e reattivo alle esigenze del mercato e dei cittadini.

Liquidazioni Giudiziali

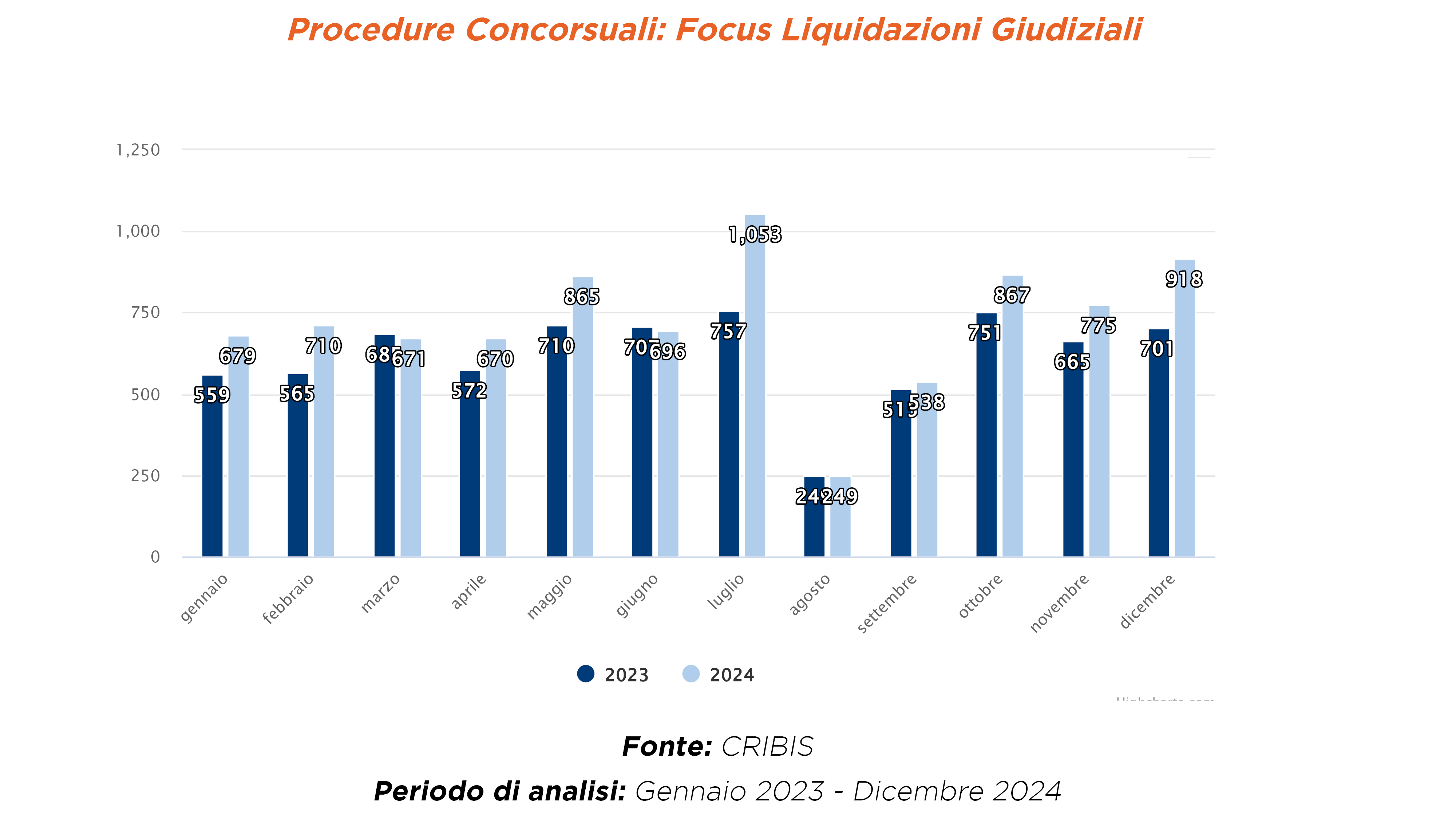

L’andamento delle liquidazioni giudiziali in Italia nel 2024, rispetto all’anno precedente, evidenzia un incremento significativo delle procedure aperte. Complessivamente, si registra un aumento del 16,9% rispetto al 2023, con un totale di 8.621 liquidazioni nel 2024.

Tra i mesi più rilevanti, luglio 2024 ha segnato il picco più alto con 1.053 procedure avviate, un dato nettamente superiore rispetto alle 757 registrate nello stesso mese del 2023. Anche maggio e dicembre hanno mostrato una crescita marcata rispetto agli stessi periodi dell’anno precedente. Il quadro generale suggerisce una dinamica economica in evoluzione, che potrebbe avere implicazioni importanti per il sistema imprenditoriale italiano.

Esecuzioni Mobiliari

Nelle esecuzioni mobiliari, la durata media tra l’iscrizione a ruolo e l’emissione dell’ordinanza di assegnazione risulta significativamente più elevata nel Sud Italia, con un tempo medio di circa 11 mesi. La Campania è la regione che registra una durata superiore pari a circa 15 mesi.

Invece, nell’area Nielsen Nord Est si osserva una durata media inferiore, evidenziando una maggiore rapidità nelle procedure.

Esecuzioni Immobiliari

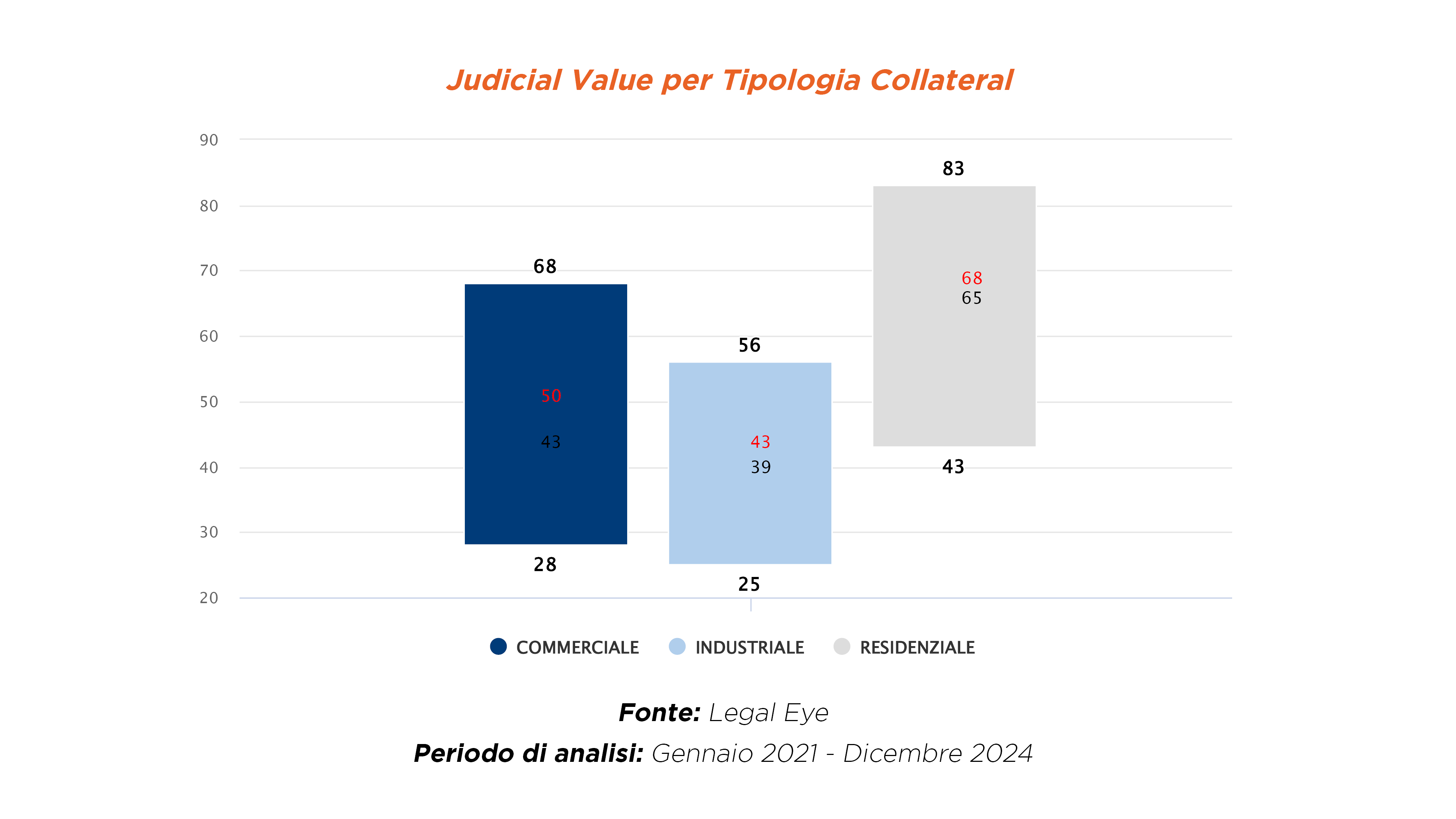

Nelle esecuzioni immobiliari, il Judicial Value rappresenta il rapporto tra il valore di aggiudicazione di un bene in asta e il relativo valore di perizia CTU. Dall’analisi del grafico emerge che la tipologia di collateral residenziale presenta un valore medio significativamente più alto rispetto alle altre categorie Commerciali e Industriali. In particolare, nel campione analizzato, i valori medi si attestano su una percentuale superiore al 60%. Questo indica che, in media, gli immobili residenziali vengono aggiudicati a un prezzo più vicino al valore di perizia CTU rispetto ai beni industriali o commerciali, evidenziando una maggiore stabilità e attrattività di questo segmento di mercato.

Il Giudice di Pace si conferma un punto di riferimento della giustizia italiana, con 370 uffici attivi sul territorio nazionale che solo nel 2024 hanno gestito più di 1.1 milioni di procedimenti legali in campo civile. La sua competenza, ampliata dagli ultimi interventi normativi (Riforma Cartabia), si estende soprattutto ai procedimenti di minore complessità, tra cui la riscossione dei crediti. Nel 2024 i procedimenti definiti sono stati poco più di 1 milione, con un clearance rate del 91% e un tempo medio di risoluzione di 377 giorni (fonte: Ministero della Giustizia).

Focalizzandoci sui procedimenti monitori, sono stati rilevati circa 530 mila nuovi procedimenti iscritti a fronte di 504 mila definiti (clearance rate 95%), con una tempistica media di 33 giorni dall’apertura alla chiusura.

L’analisi evidenzia che la percentuale di decreti ingiuntivi dichiarati immediatamente esecutivi è del 10,6%. Inoltre, il tasso di opposizione ai decreti ingiuntivi raggiunge il 5,4%, con un’incidenza di accordi stragiudiziali pari all’8,7%. Questi dati rappresentano uno strumento prezioso per comprendere l’efficacia del sistema e per individuare margini di miglioramento nella gestione delle controversie.

Infine, conclude Alberto Sondri, Executive Director di CRIBIS Credit Management: “Il mercato degli NPE in Italia nel 2024 si conferma dinamico e in costante evoluzione, capace di adattarsi al contesto, come nel caso della finanza agevolata già gestita dagli operatori come specifica asset class. La crescente centralità del mercato secondario, l’attenzione alla qualità degli attivi e l’adozione di strategie più selettive delineano un settore sempre più maturo e pronto a cogliere le opportunità offerte dai nuovi scenari. L’evoluzione normativa e il rafforzamento degli strumenti di gestione del credito rappresentano ulteriori elementi di solidità, ponendo le basi per una crescita sostenibile e duratura nei prossimi anni.”

L’analisi dell’Osservatorio NPE di CRIBIS Credit Management fornisce una visione complessiva del mercato

Il 2024 conferma la capacità di adattamento e la resilienza del mercato italiano degli NPE (Non-Performing Exposures), in un contesto economico caratterizzato da crescita moderata, nuovi equilibri geopolitici e un progressivo allentamento delle politiche monetarie. Tuttavia, rispetto al 2023, il settore non si limita a resistere: sa evolversi, adottando nuove strategie e dimostrando una solidità inaspettata. In questo contesto, il mercato secondario assume un ruolo sempre più centrale, trasformando le difficoltà in opportunità e consolidando un comparto pronto a cogliere le nuove prospettive che si apriranno nei mesi a venire.

Nel 2023, l’ammontare degli stock NPE bancari è diminuito del 9,7% rispetto al 2022, attestandosi a 52,6 miliardi di euro. Nel 2024 la flessione è stata più contenuta (-3,1%), portando gli stock a 50,9 miliardi di euro. Questo indica che la riduzione degli NPE mostra un rallentamento rispetto al trend del 2023. Tuttavia, si registra un incremento nel flusso di nuovo deteriorato, che passa da 13,4 miliardi di euro nel 2023 a 17,1 miliardi di euro nel 2024, segnale di una pressione crescente nel comparto del credito.

Un cambiamento significativo si registra nel mercato secondario: nel 2023 le transazioni sono più che raddoppiate, raggiungendo 16,2 miliardi di euro, rappresentando oltre il 50% delle transazioni totali di NPL. Nel 2024, la crescita del mercato secondario si consolida ulteriormente, confermandosi come il principale motore delle operazioni.

IL MERCATO DEGLI NPE NEL 2024: STABILIZZAZIONE E NUOVE DINAMICHE

Nel 2024, il mercato degli NPE sta attraversando una fase di consolidamento, con una crescita moderata delle transazioni e un cambiamento nelle strategie di gestione del credito deteriorato. Il volume totale delle operazioni si è attestato a 24 miliardi di euro, mostrando una leggera flessione rispetto ai 30,9 miliardi del 2023, ma evidenziando al contempo un mercato più strutturato e focalizzato.

Un elemento distintivo del 2024 è il sorpasso definitivo del mercato secondario sul primario, con un Gross Book Value sempre più influenzato dalle operazioni di re-selling. In sintesi, i volumi del mercato secondario, come già avvenuto nel 2023, hanno superato quelli del primario, confermando il crescente peso delle operazioni di re-selling. Tuttavia, rispetto a dicembre 2023, si registra una flessione, con transazioni pari a 14,4 miliardi di euro rispetto ai 16,2 miliardi di euro dello scorso anno, segno di un riassestamento del settore e di una crescente attenzione alla selettività delle operazioni.

L’EVOLUZIONE DELLE PROCEDURE GIUDIZIALI IN ITALIA: TREND E IMPATTI NEL 2024

Nel corso del 2024, il panorama delle procedure giudiziali in Italia ha subito variazioni significative rispetto all’anno precedente. Le procedure concorsuali hanno registrato un aumento del 14,7% nelle nuove aperture, raggiungendo la quota di 9.041, mentre le chiusure sono diminuite del 7,8%, scendendo a 11.643. Tuttavia, il numero complessivo di procedure attive è calato dell’1,9% rispetto al 2023. La stessa dinamica è stata rilevata per le esecuzioni immobiliari con una riduzione complessiva dello stock del 23,3%. Diversamente per le esecuzioni mobiliari, che risulta essere il comparto maggiormente cresciuto con un aumento del 6,5%.

Nel comparto delle sofferenze, la diminuzione dei flussi dal mercato bancario ha accentuato il ricorso alle procedure giudiziali per il recupero crediti. Complessivamente, nel 2024 sono stati iscritti 313.908 nuovi procedimenti (+9,7%), mentre il backlog delle procedure chiuse è stato pari a 332.412, segnando un lieve calo dell’1% rispetto al 2023.

Nel complesso, il 2024 ha rappresentato un anno di trasformazione, in cui il bilanciamento tra nuove iscrizioni e chiusure di procedure ha continuato a modellare il sistema giudiziario italiano. La capacità di adattamento alle nuove sfide e l’ottimizzazione dei processi rimarranno elementi chiave per garantire maggiore rapidità ed efficacia nella gestione delle controversie. L’implementazione di riforme normative e strumenti digitali ha contribuito a una maggiore efficienza operativa, favorendo la riduzione dei tempi di risoluzione e migliorando l’accessibilità alle procedure. Il consolidamento di queste tendenze sarà fondamentale per proseguire il percorso di innovazione e garantire un sistema giudiziario sempre più dinamico e reattivo alle esigenze del mercato e dei cittadini.

Liquidazioni Giudiziali

L’andamento delle liquidazioni giudiziali in Italia nel 2024, rispetto all’anno precedente, evidenzia un incremento significativo delle procedure aperte. Complessivamente, si registra un aumento del 16,9% rispetto al 2023, con un totale di 8.621 liquidazioni nel 2024.

Tra i mesi più rilevanti, luglio 2024 ha segnato il picco più alto con 1.053 procedure avviate, un dato nettamente superiore rispetto alle 757 registrate nello stesso mese del 2023. Anche maggio e dicembre hanno mostrato una crescita marcata rispetto agli stessi periodi dell’anno precedente. Il quadro generale suggerisce una dinamica economica in evoluzione, che potrebbe avere implicazioni importanti per il sistema imprenditoriale italiano.

Esecuzioni Mobiliari

Nelle esecuzioni mobiliari, la durata media tra l’iscrizione a ruolo e l’emissione dell’ordinanza di assegnazione risulta significativamente più elevata nel Sud Italia, con un tempo medio di circa 11 mesi. La Campania è la regione che registra una durata superiore pari a circa 15 mesi.

Invece, nell’area Nielsen Nord Est si osserva una durata media inferiore, evidenziando una maggiore rapidità nelle procedure.

Esecuzioni Immobiliari

Nelle esecuzioni immobiliari, il Judicial Value rappresenta il rapporto tra il valore di aggiudicazione di un bene in asta e il relativo valore di perizia CTU. Dall’analisi del grafico emerge che la tipologia di collateral residenziale presenta un valore medio significativamente più alto rispetto alle altre categorie Commerciali e Industriali. In particolare, nel campione analizzato, i valori medi si attestano su una percentuale superiore al 60%. Questo indica che, in media, gli immobili residenziali vengono aggiudicati a un prezzo più vicino al valore di perizia CTU rispetto ai beni industriali o commerciali, evidenziando una maggiore stabilità e attrattività di questo segmento di mercato.

Il Giudice di Pace si conferma un punto di riferimento della giustizia italiana, con 370 uffici attivi sul territorio nazionale che solo nel 2024 hanno gestito più di 1.1 milioni di procedimenti legali in campo civile. La sua competenza, ampliata dagli ultimi interventi normativi (Riforma Cartabia), si estende soprattutto ai procedimenti di minore complessità, tra cui la riscossione dei crediti. Nel 2024 i procedimenti definiti sono stati poco più di 1 milione, con un clearance rate del 91% e un tempo medio di risoluzione di 377 giorni (fonte: Ministero della Giustizia).

Focalizzandoci sui procedimenti monitori, sono stati rilevati circa 530 mila nuovi procedimenti iscritti a fronte di 504 mila definiti (clearance rate 95%), con una tempistica media di 33 giorni dall’apertura alla chiusura.

L’analisi evidenzia che la percentuale di decreti ingiuntivi dichiarati immediatamente esecutivi è del 10,6%. Inoltre, il tasso di opposizione ai decreti ingiuntivi raggiunge il 5,4%, con un’incidenza di accordi stragiudiziali pari all’8,7%. Questi dati rappresentano uno strumento prezioso per comprendere l’efficacia del sistema e per individuare margini di miglioramento nella gestione delle controversie.

Infine, conclude Alberto Sondri, Executive Director di CRIBIS Credit Management: “Il mercato degli NPE in Italia nel 2024 si conferma dinamico e in costante evoluzione, capace di adattarsi al contesto, come nel caso della finanza agevolata già gestita dagli operatori come specifica asset class. La crescente centralità del mercato secondario, l’attenzione alla qualità degli attivi e l’adozione di strategie più selettive delineano un settore sempre più maturo e pronto a cogliere le opportunità offerte dai nuovi scenari. L’evoluzione normativa e il rafforzamento degli strumenti di gestione del credito rappresentano ulteriori elementi di solidità, ponendo le basi per una crescita sostenibile e duratura nei prossimi anni.”