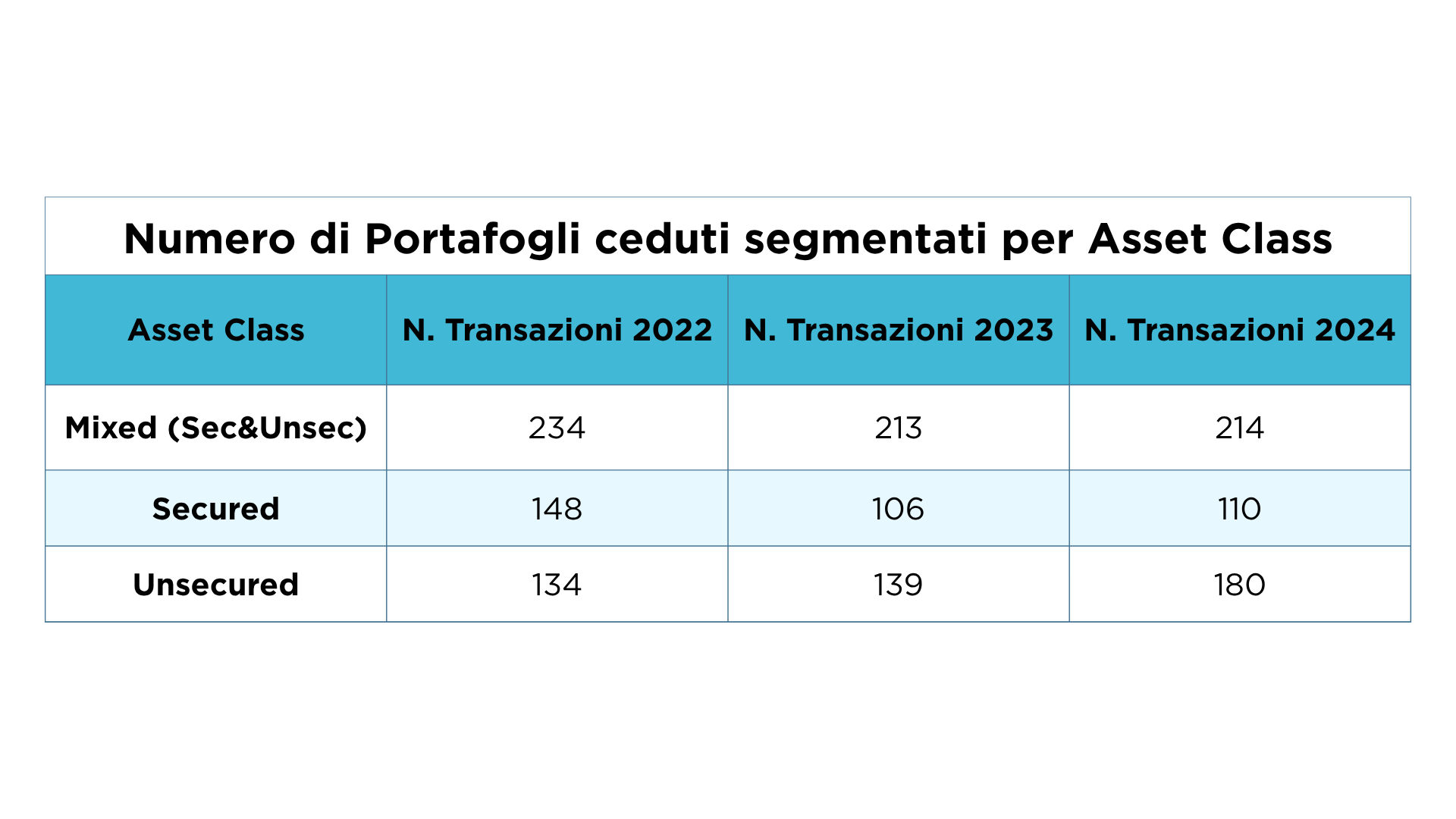

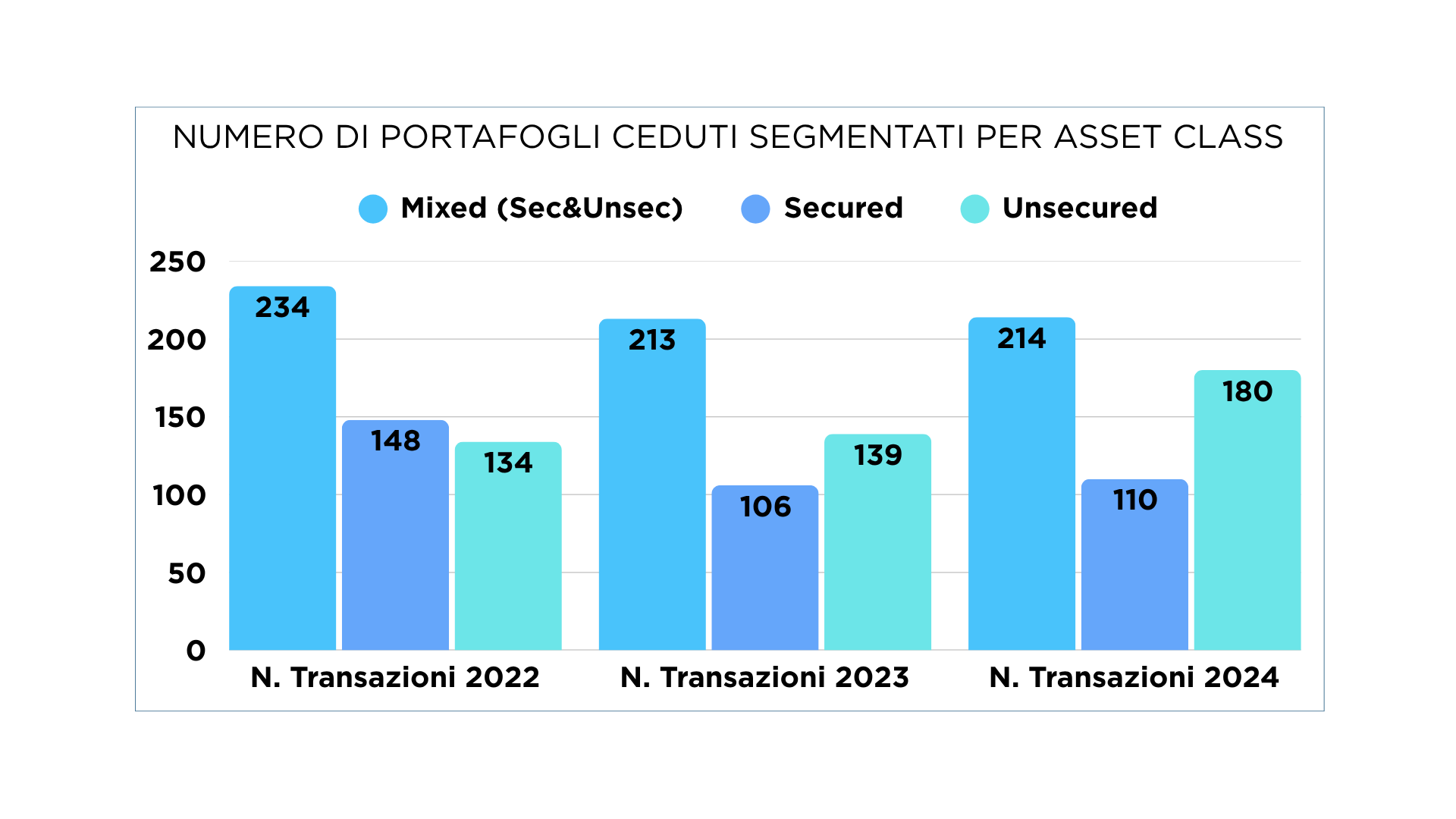

I dati eleborati dall’Osservatorio Nazionale NPE Market di Credit Village mostrano come la composizione dei portafogli NPE ceduti nel 2024 sia caratterizzata da una prevalenza di portafogli misti, contenenti sia asset class secured sia unsecured. Questa configurazione è particolarmente comune nelle operazioni di tipo single name, dove l’interesse dell’investitore si concentra principalmente su crediti garantiti da asset immobiliari, ma inevitabilmente vengono inclusi anche crediti chirografari collegati allo stesso debitore, difficilmente separabili e cedibili singolarmente.

Dalle analisi riportate nelle tabelle successive emerge una significativa crescita, rispetto agli anni precedenti, nel numero di portafogli interamente unsecured, sia sul mercato primario sia su quello secondario. Questo riflette un cambiamento di approccio da parte dei seller, sempre più orientati alla dismissione anche di posizioni non garantite.

Al contrario, il numero di operazioni riguardanti portafogli secured o misti si è mantenuto sostanzialmente stabile nel biennio 2023-2024. Questa tendenza può essere ricondotta a più fattori: da un lato, le strategie degli originator bancari, oggi meno focalizzate sulla mera liquidazione e più orientate alla valorizzazione interna degli attivi; dall’altro, l’influenza del mercato immobiliare, che incide direttamente sulla performance e sull’appetibilità dei crediti garantiti.

L’andamento del mercato immobiliare negli ultimi tre anni, infatti, ha avuto un impatto diretto sulla liquidità e sulla valorizzazione dei crediti secured. Il perdurare di un contesto caratterizzato da tassi elevati e da un mercato immobiliare ancora stagnante nella maggior parte del territorio nazionale ha indotto gli investitori specializzati ad adottare un approccio più prudente. Tuttavia,

si segnala un cauto ritorno di interesse verso questa asset class, in particolare nel corso dell’ultimo trimestre del 2024, trainato da segnali di maggiore dinamicità nelle compravendite e da una stabilizzazione dei prezzi in alcune aree urbane ad alta densità.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Fonte: Osservatorio Nazionale NPE Market di Credit Village

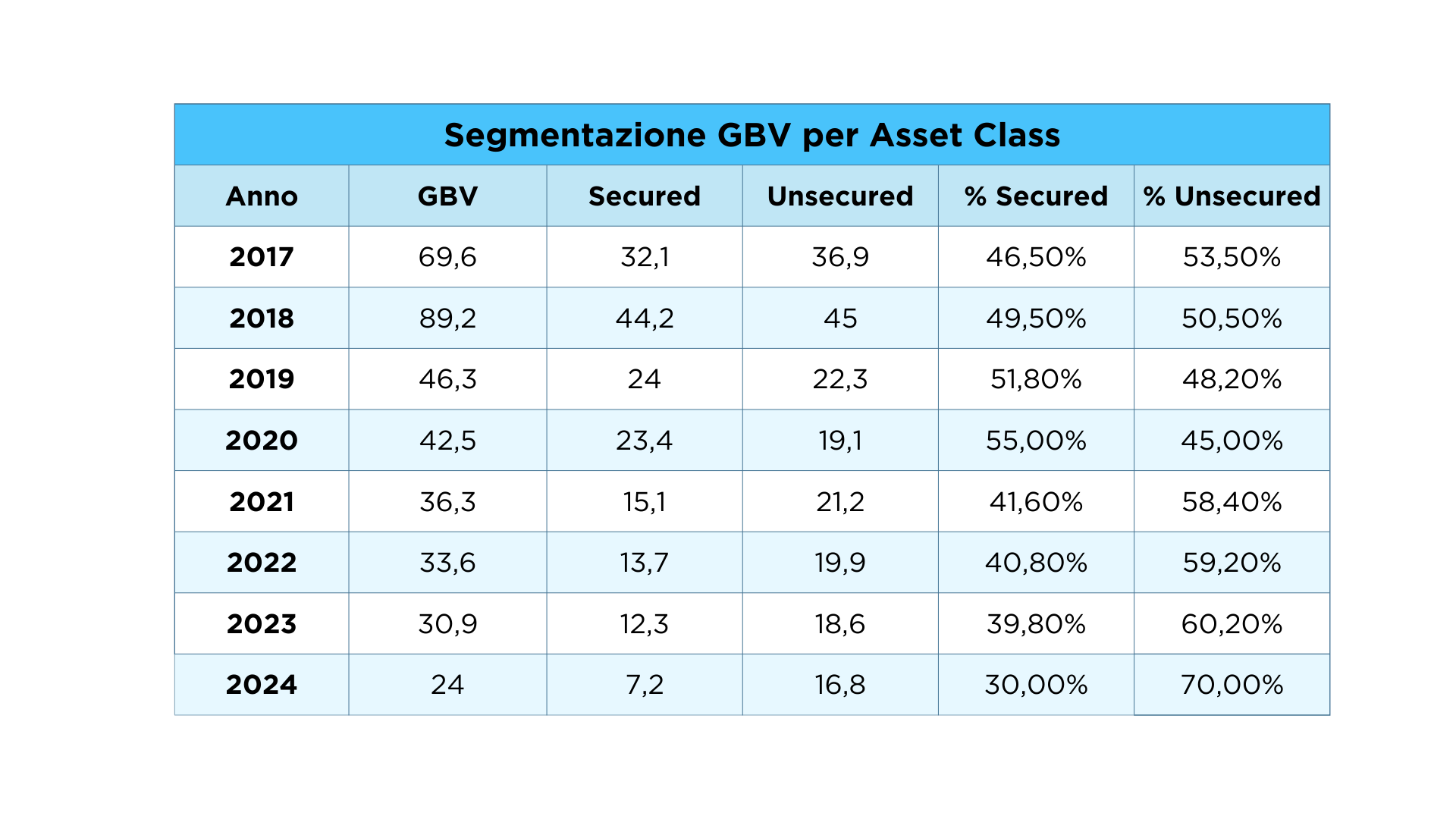

Osservando i dati relativi ai volumi transati nel 2024 in termini di Gross Book Value (GBV), emerge chiaramente come la quota più rilevante abbia riguardato i portafogli interamente unsecured. Si tratta di una tendenza piuttosto marcata, che trova spiegazione in diversi fattori di contesto.

In primo luogo, le operazioni di cessione da parte di quei veicoli assistite da GACS – che includono una significativa componente di crediti ipotecari – contunuano ad essere sostanzialmente ferme, con un conseguente rallentamento delle dismissioni sul fronte dei portafogli misti o garantiti. A ciò si aggiunge la contrazione dei volumi originati dal mercato primario, che ha ulteriormente

inciso sulla composizione dell’offerta.

Nel mercato secondario, al contrario, si sono registrate alcune operazioni di rilievo (jumbo deal) su portafogli chirografari, che hanno avuto un impatto significativo nel determinare lo sbilanciamento percentuale a favore dell’unsecured.

Vuoi saperne di più?

Resta sempre aggiornato sui deal chiusi sul mercato Npe!

I dati eleborati dall’Osservatorio Nazionale NPE Market di Credit Village mostrano come la composizione dei portafogli NPE ceduti nel 2024 sia caratterizzata da una prevalenza di portafogli misti, contenenti sia asset class secured sia unsecured. Questa configurazione è particolarmente comune nelle operazioni di tipo single name, dove l’interesse dell’investitore si concentra principalmente su crediti garantiti da asset immobiliari, ma inevitabilmente vengono inclusi anche crediti chirografari collegati allo stesso debitore, difficilmente separabili e cedibili singolarmente.

Dalle analisi riportate nelle tabelle successive emerge una significativa crescita, rispetto agli anni precedenti, nel numero di portafogli interamente unsecured, sia sul mercato primario sia su quello secondario. Questo riflette un cambiamento di approccio da parte dei seller, sempre più orientati alla dismissione anche di posizioni non garantite.

Al contrario, il numero di operazioni riguardanti portafogli secured o misti si è mantenuto sostanzialmente stabile nel biennio 2023-2024. Questa tendenza può essere ricondotta a più fattori: da un lato, le strategie degli originator bancari, oggi meno focalizzate sulla mera liquidazione e più orientate alla valorizzazione interna degli attivi; dall’altro, l’influenza del mercato immobiliare, che incide direttamente sulla performance e sull’appetibilità dei crediti garantiti.

L’andamento del mercato immobiliare negli ultimi tre anni, infatti, ha avuto un impatto diretto sulla liquidità e sulla valorizzazione dei crediti secured. Il perdurare di un contesto caratterizzato da tassi elevati e da un mercato immobiliare ancora stagnante nella maggior parte del territorio nazionale ha indotto gli investitori specializzati ad adottare un approccio più prudente. Tuttavia,

si segnala un cauto ritorno di interesse verso questa asset class, in particolare nel corso dell’ultimo trimestre del 2024, trainato da segnali di maggiore dinamicità nelle compravendite e da una stabilizzazione dei prezzi in alcune aree urbane ad alta densità.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Osservando i dati relativi ai volumi transati nel 2024 in termini di Gross Book Value (GBV), emerge chiaramente come la quota più rilevante abbia riguardato i portafogli interamente unsecured. Si tratta di una tendenza piuttosto marcata, che trova spiegazione in diversi fattori di contesto.

In primo luogo, le operazioni di cessione da parte di quei veicoli assistite da GACS – che includono una significativa componente di crediti ipotecari – contunuano ad essere sostanzialmente ferme, con un conseguente rallentamento delle dismissioni sul fronte dei portafogli misti o garantiti. A ciò si aggiunge la contrazione dei volumi originati dal mercato primario, che ha ulteriormente

inciso sulla composizione dell’offerta.

Nel mercato secondario, al contrario, si sono registrate alcune operazioni di rilievo (jumbo deal) su portafogli chirografari, che hanno avuto un impatto significativo nel determinare lo sbilanciamento percentuale a favore dell’unsecured.

Vuoi saperne di più?

Richiedi adesso la tua copia gratuita del White Paper!

Resta sempre aggiornato sui deal chiusi sul mercato Npe!

Approfitta degli ultimi giorni di Promozione e Abbonati all’Osservatorio Nazionale NPE Market con uno sconto del 50%!