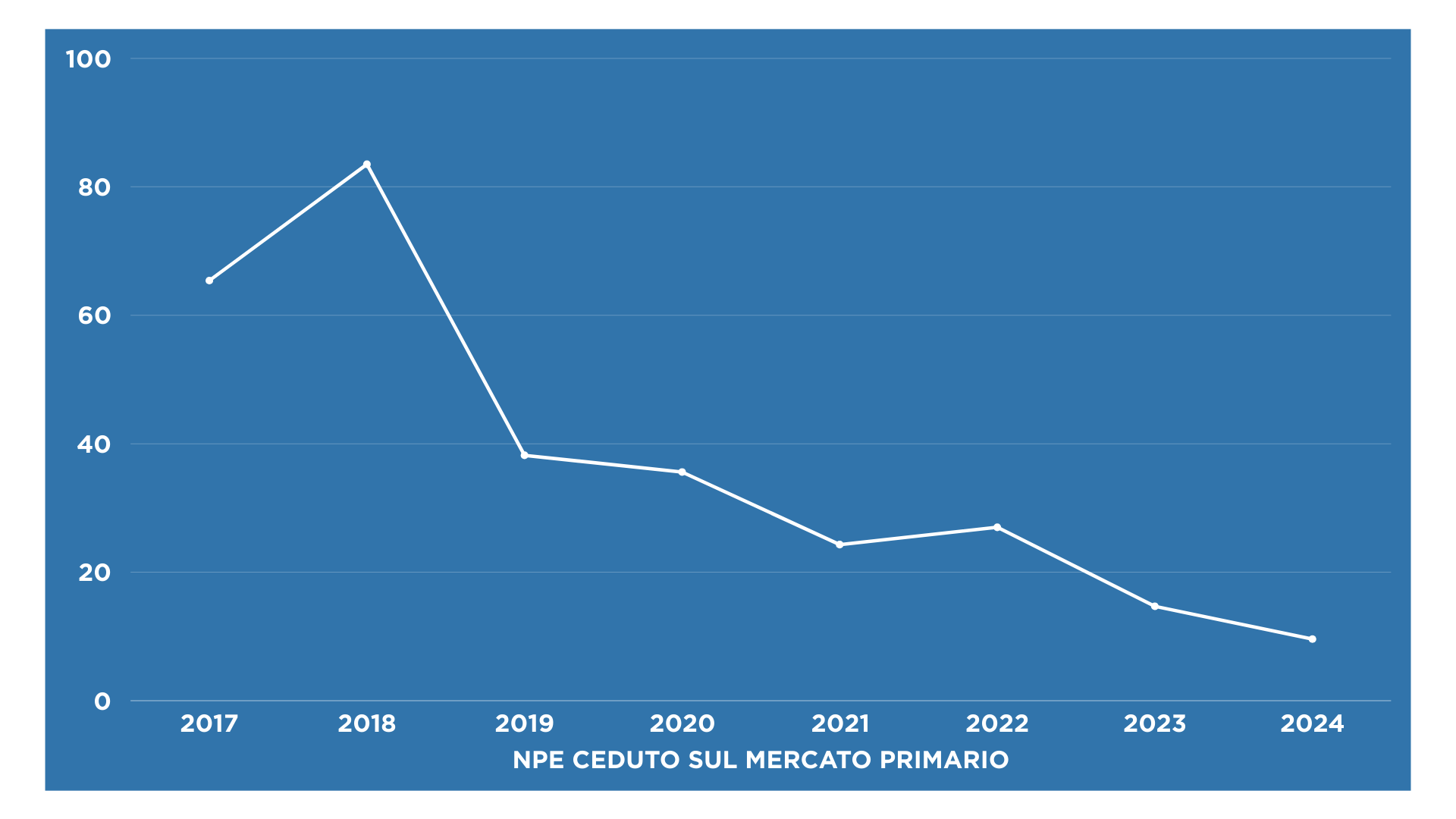

Nel corso del 2024, il mercato primario delle cessioni di Non Performing Exposure (NPE) ha mostrato segnali di evoluzione coerenti con una fase di maggiore maturità del sistema bancario italiano. Le banche, infatti, hanno continuato a rafforzare la propria resilienza nella gestione del rischio di credito, grazie a una migliore strutturazione interna, a sistemi di early warning più efficaci e a un contesto regolamentare più definito. La significativa riduzione e stabilizzazione

dei livelli di NPE , come anticipato, rende la cessione degli attivi deteriorati, una scelta strategica e non più una necessità obbligata.

In questo scenario, si è registrata una contrazione dei volumi in assenza anche di quelle operazioni straordinarie che avevano caratterizzato gli anni precedenti – basti pensare alle cartolarizzazioni GACS o ai portafogli di grandi dimensioni trasferiti ad AMCO. Il 2024 ha chiuso con un totale transato di 9,6 miliardi di euro.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Fonte: Osservatorio Nazionale NPE Market di Credit Village

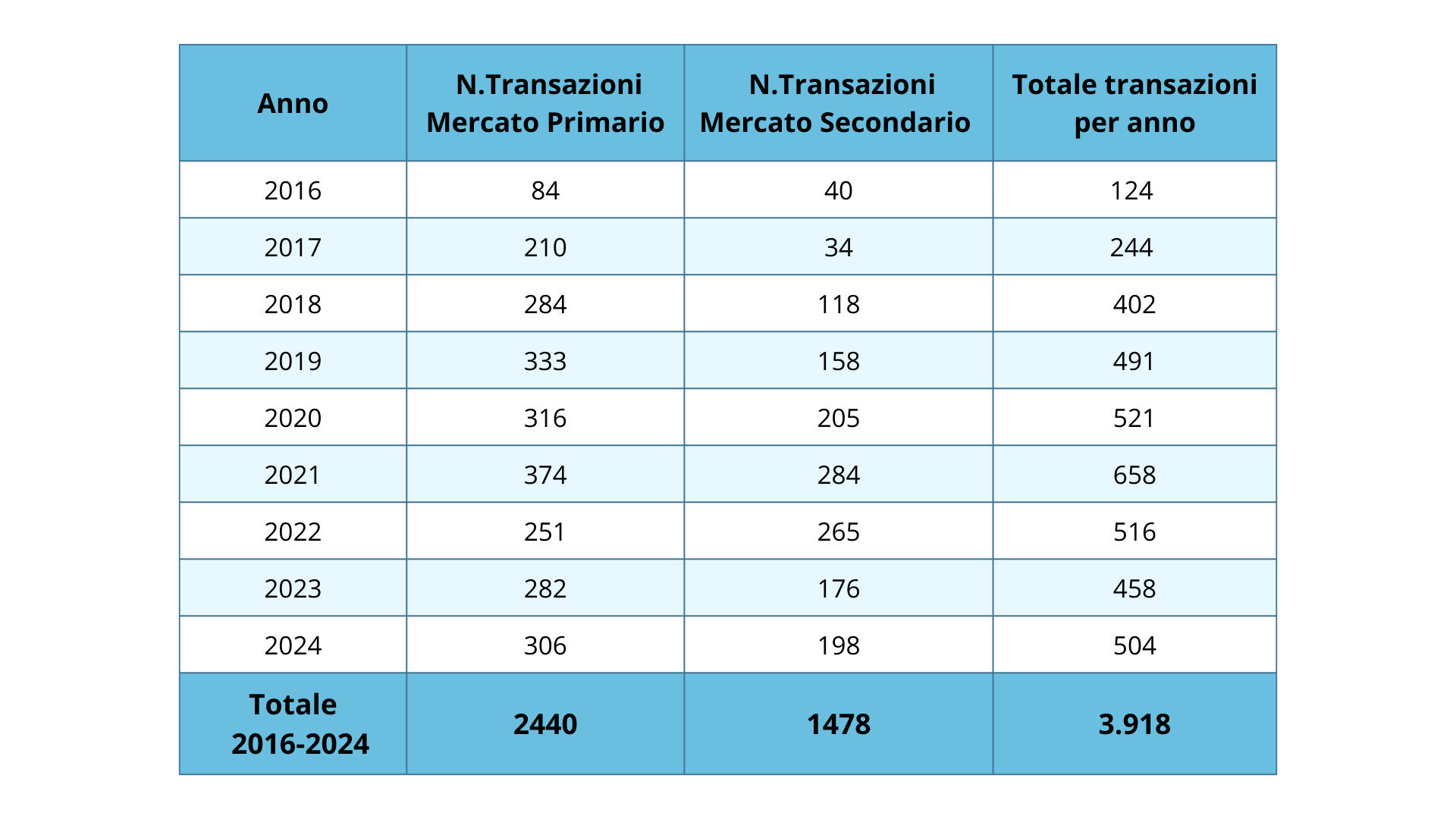

Tuttavia, il mercato non è apparso statico: al contrario, il numero di transazioni concluse nel 2024 è stato elevato, i 306 deal conclusi rappresentano il numero più elevato dell’ultimo triennio, testimonianza di un dinamismo diffuso e di una forte domanda, anche se selettiva, da parte degli investitori.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

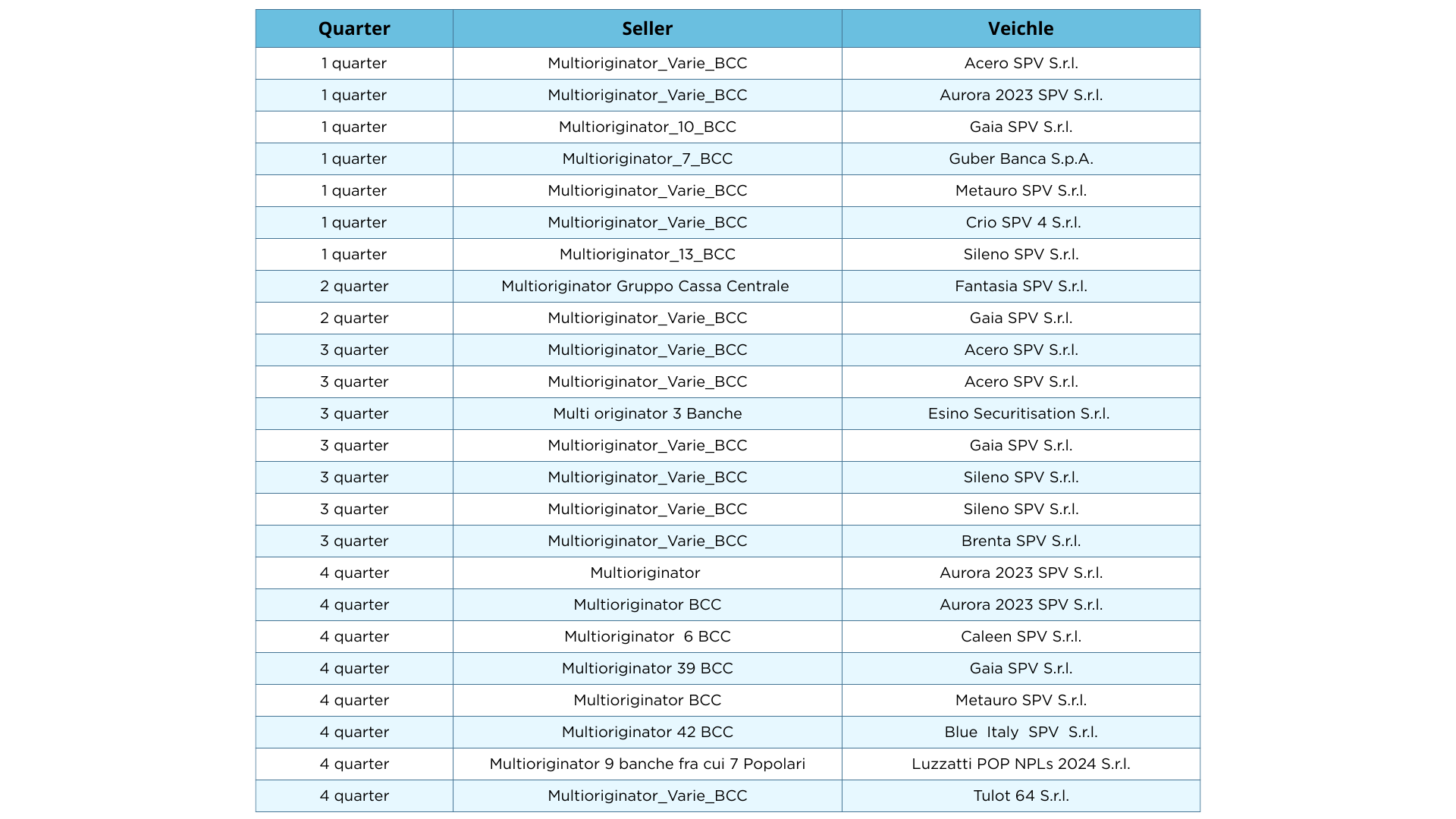

Parallelamente, si è registrato un fermento particolarmente rilevante nell’universo delle banche di credito cooperativo e popolari, dove sono state censite dall’Osservatorio ben 24 transazioni con struttura multioriginator.

Il merito di questo tipo di strutture è ovviamente da attribuire in particolar modo a ICCREA e alla Luzzatti che con il sostegno strategico ed operativo favoriscono questo tipo di deal strutturando portafogli più attraenti per i debt buyer. Il merito di questo tipo di strutture è da attribuire in particolar modo a ICCREA e al Consorzio delle Banche Popolari Luzzatti, che con un approccio

strategico e operativo attivo favoriscono la realizzazione di deal attraverso la strutturazione di portafogli più attrattivi per i debt buyer. In particolare, il Consorzio Luzzatti si è dotato di una propria piattaforma di trading, pensata per ottimizzare ed efficientare i processi di dismissione di tutte le asset class e tipologie di portafogli, facilitando cessioni regolari e continuative durante tutto l’arco dell’anno. Oltre alle operazioni multioriginator, le singole BCC e Banche Popolari hanno inoltre condotto operazioni individuali, sia in modalità single name che su portafogli strutturati.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Una tendenza che merita attenzione è la crescente specializzazione nella composizione dei portafogli oggetto di cessione. A differenza del passato, quando le operazioni includevano un mix eterogeneo di asset, oggi si osserva una maggiore omogeneità per cluster e tipologia di credito.

Questa segmentazione permette di attrarre operatori altamente specializzati su specifiche asset class, migliorando le condizioni di cessione e valorizzazione dei crediti stessi.

Entrando nel merito delle banche che si sono attivate come seller, anche se – come ampiamente anticipato – con volumi molto più ridotti rispetto agli esercizi precedenti, si è comunque rilevata un’intensa attività di deal, focalizzata su operazioni mirate nelle varie asset class e tipologie.

L’Osservatorio ha censito 29 operazioni di cessione da parte di Banco BPM che si è distinto insieme a UniCredit (19 operazioni), BNL (13) e Credit Agricole (11 ).

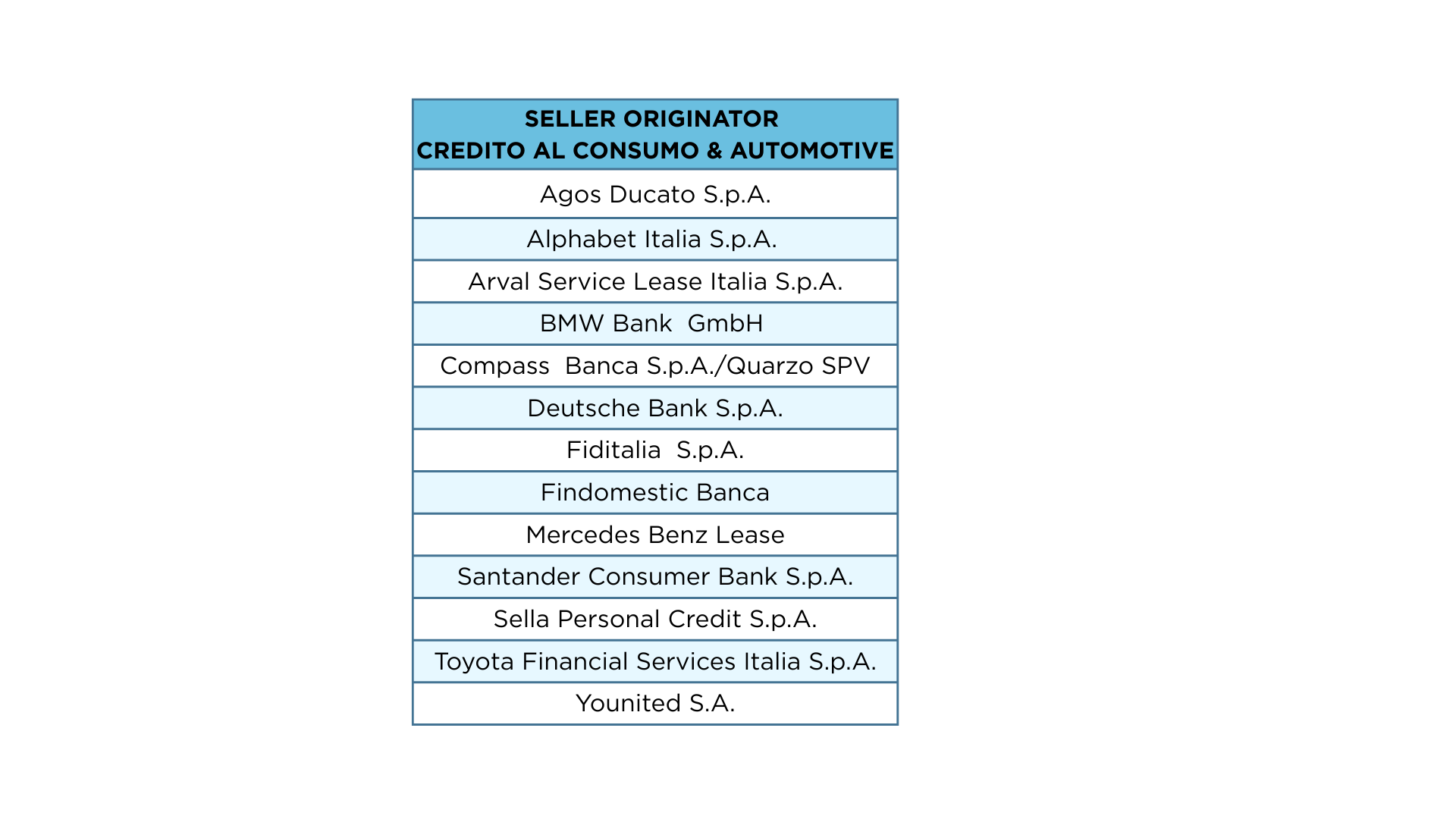

Nell’ambito dei credit provider (credito al consumo ed automotive) la più attiva in assoluto è stata Findomestic Banca che durante tutto l’anno ha completato con varie tipologie di cessioni (accordi forward flow, portafogli con piani di rientro attivi ecc) oltre 30 closing che hanno visto Findomestic e le sue SPV di riferimento come seller nei confronti di un nutrito gruppo di Debt Buyer.

L’Osservatorio ha individuato complessivamente 59 operazioni nel segmento del Credito al consumo e dell’Automotive realizzate da 13 seller. Un dato che conferma che, anche se con volumi molto più risicati, le opportunità di investimento non mancano.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Vuoi saperne di più?

Resta sempre aggiornato sui deal chiusi sul mercato Npe!

Nel corso del 2024, il mercato primario delle cessioni di Non Performing Exposure (NPE) ha mostrato segnali di evoluzione coerenti con una fase di maggiore maturità del sistema bancario italiano. Le banche, infatti, hanno continuato a rafforzare la propria resilienza nella gestione del rischio di credito, grazie a una migliore strutturazione interna, a sistemi di early warning più efficaci e a un contesto regolamentare più definito. La significativa riduzione e stabilizzazione

dei livelli di NPE , come anticipato, rende la cessione degli attivi deteriorati, una scelta strategica e non più una necessità obbligata.

In questo scenario, si è registrata una contrazione dei volumi in assenza anche di quelle operazioni straordinarie che avevano caratterizzato gli anni precedenti – basti pensare alle cartolarizzazioni GACS o ai portafogli di grandi dimensioni trasferiti ad AMCO. Il 2024 ha chiuso con un totale transato di 9,6 miliardi di euro.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Tuttavia, il mercato non è apparso statico: al contrario, il numero di transazioni concluse nel 2024 è stato elevato, i 306 deal conclusi rappresentano il numero più elevato dell’ultimo triennio, testimonianza di un dinamismo diffuso e di una forte domanda, anche se selettiva, da parte degli investitori.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Parallelamente, si è registrato un fermento particolarmente rilevante nell’universo delle banche di credito cooperativo e popolari, dove sono state censite dall’Osservatorio ben 24 transazioni con struttura multioriginator.

Il merito di questo tipo di strutture è ovviamente da attribuire in particolar modo a ICCREA e alla Luzzatti che con il sostegno strategico ed operativo favoriscono questo tipo di deal strutturando portafogli più attraenti per i debt buyer. Il merito di questo tipo di strutture è da attribuire in particolar modo a ICCREA e al Consorzio delle Banche Popolari Luzzatti, che con un approccio

strategico e operativo attivo favoriscono la realizzazione di deal attraverso la strutturazione di portafogli più attrattivi per i debt buyer. In particolare, il Consorzio Luzzatti si è dotato di una propria piattaforma di trading, pensata per ottimizzare ed efficientare i processi di dismissione di tutte le asset class e tipologie di portafogli, facilitando cessioni regolari e continuative durante tutto l’arco dell’anno. Oltre alle operazioni multioriginator, le singole BCC e Banche Popolari hanno inoltre condotto operazioni individuali, sia in modalità single name che su portafogli strutturati.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Una tendenza che merita attenzione è la crescente specializzazione nella composizione dei portafogli oggetto di cessione. A differenza del passato, quando le operazioni includevano un mix eterogeneo di asset, oggi si osserva una maggiore omogeneità per cluster e tipologia di credito.

Questa segmentazione permette di attrarre operatori altamente specializzati su specifiche asset class, migliorando le condizioni di cessione e valorizzazione dei crediti stessi.

Entrando nel merito delle banche che si sono attivate come seller, anche se – come ampiamente anticipato – con volumi molto più ridotti rispetto agli esercizi precedenti, si è comunque rilevata un’intensa attività di deal, focalizzata su operazioni mirate nelle varie asset class e tipologie.

L’Osservatorio ha censito 29 operazioni di cessione da parte di Banco BPM che si è distinto insieme a UniCredit (19 operazioni), BNL (13) e Credit Agricole (11 ).

Nell’ambito dei credit provider (credito al consumo ed automotive) la più attiva in assoluto è stata Findomestic Banca che durante tutto l’anno ha completato con varie tipologie di cessioni (accordi forward flow, portafogli con piani di rientro attivi ecc) oltre 30 closing che hanno visto Findomestic e le sue SPV di riferimento come seller nei confronti di un nutrito gruppo di Debt Buyer.

L’Osservatorio ha individuato complessivamente 59 operazioni nel segmento del Credito al consumo e dell’Automotive realizzate da 13 seller. Un dato che conferma che, anche se con volumi molto più risicati, le opportunità di investimento non mancano.

Fonte: Osservatorio Nazionale NPE Market di Credit Village

Vuoi saperne di più?

Richiedi adesso la tua copia gratuita del White Paper!

Resta sempre aggiornato sui deal chiusi sul mercato Npe!

Approfitta della Promozione e Abbonati all’Osservatorio Nazionale NPE Market con uno sconto del 50%!