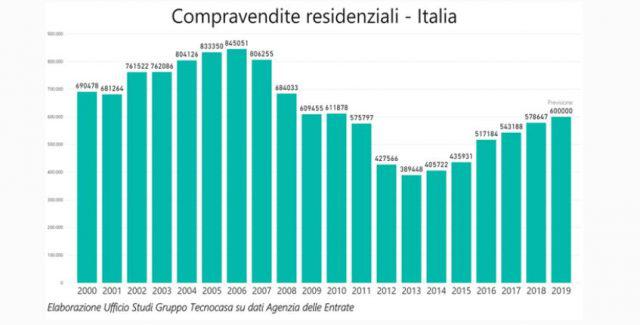

Interessante e scrupolosa l’analisi condotta dall’Ufficio Studi di Tecnocasa che analizza il mercato immobiliare e creditizio italiano dal 2007 ad oggi, la fotografia odierna che ne è emerge è a tinta rosa ed offre un quadro ottimistico. Tant’è che nel 2019 il mercato immobiliare, dopo battute d’arresto e crisi profonde, pare aver imboccato il percorso di fuoriuscita dalla crisi e le compravendite sono in aumento e si stima, a detta degli esperti, che l’anno potrà chiudere intorno a 600 mila transazioni.

Come mostra il grafico sottostante le compravendite residenziali in Italia hanno avuto un periodo di forte flessione dal 2007 in poi, e un anno nero nel 2013. I dati elaborati dall’Ufficio Studi Gruppo Tecnocasa partono dai dati forniti dall’Agenzia delle Entrate.

I tempi di vendita, evidenzia l’analisi, si aggirano nel 2019 sui 122 giorni, ed anche il mercato del credito, negli ultimi anni, ha proseguito nel dare feedback positivi, sebbene si riscontri una lieve frenata nelle erogazioni nella prima parte del 2019. Eccovi una panoramica degli step più indicativi relativi alle tendenze creditizie ed immobiliari dal 2007 ad oggi.

Nel 2007 vi è stata quella che può essere definita una prima battura d’arresto per il credito ipotecario creditizio destinato alle famiglie italiane per l’acquisto delle abitazioni, ad incidere negativamente la crisi del mercato dei mutui sub prime che ha indotto gli istituti creditizi ad essere molto, forse troppo, prudenti nella concessione dei finanziamenti con conseguente rialzo dei tassi di interesse. Tutti questi fattori si sono riversati su una scarsa disponibilità di spesa e dunque su una conseguente riduzione sostanziale dei volumi immobiliari. (-4.6%).

Il periodo nero prosegue nel 2008/2009 ove molti potenziali clienti ‘restano al palo ’, fuori da eventuali concessioni di mutui e finanziamenti tute le categorie più deboli, data la stretta creditizia e le scarse garanzie che questi soggetti potevano fornire agli istituti di credito. Dunque non riescono ad accedere al credito immigrati, single, lavoratori precari e/o a termine. Questo incide, come è prevedibile, sui tempi di vendita che si allungano sempre più e sui prezzi, che scendono in quanto l’offerta sul mercato aumenta.

Nel 2010 le compravendite si stabilizzano in quanto aumenta la domanda da parte delle famiglie grazie a provvedimenti volti ad incentivare l’accesso al credito. Purtroppo la ripresa è momentanea in quanto negli anni a venire , dal 2011 al 2013, la situazione peggiora nuovamente. Nel 2011 con la crisi economica, il mercato del credito segnala un ulteriore calo delle erogazioni che incide, come normale sia, sul mercato immobiliare, che vede i prezzi affossarsi ulteriormente a causa di una carenza di transazioni. Il 2012 ed il 2013 sono stati gli anni peggiori per il mercato immobiliare, in quanto in Italia si è registrata la contrazione più importante dei prezzi, -10.2%, in un solo anno, e dei volumi delle transazioni, -25,8% rispetto all’anno precedente. La situazione economica incide negativamente sia sulla fiducia dei consumatori, quanto sui tassi di interesse, il costo dei mutui proibitivi allontana le famiglie dal richiedere il mutuo. E l’accesso al credito diviene sempre più difficile.

Finalmente dal 2014 al 2019 le cose sono andate migliorando, la Bce nel 2014 ha immesso liquidità attraverso il Quantitative Easing , la domanda di credito delle famiglie riparte, con essa la fiducia delle imprese. Aumentano nuovamente le transazioni, i prezzi sono ancor bassi. Nel 2015 prosegue la crescita della domanda immobiliare che si intensifica sempre più fino al 2016, ove si evidenzia il primo balzo in avanti con una crescita del 18.9%. Gli anni seguenti 2017, 2018 il mercato ha imboccato un percorso di crescita delle transazioni che si è confermato anche nel 2019, come dicevamo inizialmente.

Possiamo dunque dire che il mercato immobiliare dal 2007 ad oggi ha subito duri colpi, determinati da fattori esogeni, come le crisi che hanno inciso sulla stretta creditizia, ma per fortuna, ora, il peggio sembrerebbe essere alla spalle. Il mercato immobiliare, seppur con fatica, si è stabilizzato ed anche i prezzi non paiono più in calo. Le transazioni hanno quasi raggiunto le 600 mila unità nel 2019, siamo ancora lontani dai volumi pre crisi, ma certamente il mercato immobiliare dal 2018 in poi ha mostrato segni sostanziali di ripresa, e questo per gli esperti è ciò che più conta.

Interessante e scrupolosa l’analisi condotta dall’Ufficio Studi di Tecnocasa che analizza il mercato immobiliare e creditizio italiano dal 2007 ad oggi, la fotografia odierna che ne è emerge è a tinta rosa ed offre un quadro ottimistico. Tant’è che nel 2019 il mercato immobiliare, dopo battute d’arresto e crisi profonde, pare aver imboccato il percorso di fuoriuscita dalla crisi e le compravendite sono in aumento e si stima, a detta degli esperti, che l’anno potrà chiudere intorno a 600 mila transazioni.

Come mostra il grafico sottostante le compravendite residenziali in Italia hanno avuto un periodo di forte flessione dal 2007 in poi, e un anno nero nel 2013. I dati elaborati dall’Ufficio Studi Gruppo Tecnocasa partono dai dati forniti dall’Agenzia delle Entrate.

I tempi di vendita, evidenzia l’analisi, si aggirano nel 2019 sui 122 giorni, ed anche il mercato del credito, negli ultimi anni, ha proseguito nel dare feedback positivi, sebbene si riscontri una lieve frenata nelle erogazioni nella prima parte del 2019. Eccovi una panoramica degli step più indicativi relativi alle tendenze creditizie ed immobiliari dal 2007 ad oggi.

Nel 2007 vi è stata quella che può essere definita una prima battura d’arresto per il credito ipotecario creditizio destinato alle famiglie italiane per l’acquisto delle abitazioni, ad incidere negativamente la crisi del mercato dei mutui sub prime che ha indotto gli istituti creditizi ad essere molto, forse troppo, prudenti nella concessione dei finanziamenti con conseguente rialzo dei tassi di interesse. Tutti questi fattori si sono riversati su una scarsa disponibilità di spesa e dunque su una conseguente riduzione sostanziale dei volumi immobiliari. (-4.6%).

Il periodo nero prosegue nel 2008/2009 ove molti potenziali clienti ‘restano al palo ’, fuori da eventuali concessioni di mutui e finanziamenti tute le categorie più deboli, data la stretta creditizia e le scarse garanzie che questi soggetti potevano fornire agli istituti di credito. Dunque non riescono ad accedere al credito immigrati, single, lavoratori precari e/o a termine. Questo incide, come è prevedibile, sui tempi di vendita che si allungano sempre più e sui prezzi, che scendono in quanto l’offerta sul mercato aumenta.

Nel 2010 le compravendite si stabilizzano in quanto aumenta la domanda da parte delle famiglie grazie a provvedimenti volti ad incentivare l’accesso al credito. Purtroppo la ripresa è momentanea in quanto negli anni a venire , dal 2011 al 2013, la situazione peggiora nuovamente. Nel 2011 con la crisi economica, il mercato del credito segnala un ulteriore calo delle erogazioni che incide, come normale sia, sul mercato immobiliare, che vede i prezzi affossarsi ulteriormente a causa di una carenza di transazioni. Il 2012 ed il 2013 sono stati gli anni peggiori per il mercato immobiliare, in quanto in Italia si è registrata la contrazione più importante dei prezzi, -10.2%, in un solo anno, e dei volumi delle transazioni, -25,8% rispetto all’anno precedente. La situazione economica incide negativamente sia sulla fiducia dei consumatori, quanto sui tassi di interesse, il costo dei mutui proibitivi allontana le famiglie dal richiedere il mutuo. E l’accesso al credito diviene sempre più difficile.

Finalmente dal 2014 al 2019 le cose sono andate migliorando, la Bce nel 2014 ha immesso liquidità attraverso il Quantitative Easing , la domanda di credito delle famiglie riparte, con essa la fiducia delle imprese. Aumentano nuovamente le transazioni, i prezzi sono ancor bassi. Nel 2015 prosegue la crescita della domanda immobiliare che si intensifica sempre più fino al 2016, ove si evidenzia il primo balzo in avanti con una crescita del 18.9%. Gli anni seguenti 2017, 2018 il mercato ha imboccato un percorso di crescita delle transazioni che si è confermato anche nel 2019, come dicevamo inizialmente.

Possiamo dunque dire che il mercato immobiliare dal 2007 ad oggi ha subito duri colpi, determinati da fattori esogeni, come le crisi che hanno inciso sulla stretta creditizia, ma per fortuna, ora, il peggio sembrerebbe essere alla spalle. Il mercato immobiliare, seppur con fatica, si è stabilizzato ed anche i prezzi non paiono più in calo. Le transazioni hanno quasi raggiunto le 600 mila unità nel 2019, siamo ancora lontani dai volumi pre crisi, ma certamente il mercato immobiliare dal 2018 in poi ha mostrato segni sostanziali di ripresa, e questo per gli esperti è ciò che più conta.